ISSN: 3091-1540

Vol. 4, Núm. 2 | Julio – Diciembre 2026 | e2026028

DOI: https://doi.org/10.70171/yr5arv88

Factores Asociados a la Eficiencia de la Ejecución Presupuestaria en los GAD de Manabí, Ecuador: Revisión de la Literatura

Factors Associated with the Efficiency of Budget Execution in the Decentralized Autonomous Governments (GADs) of Manabí, Ecuador: A Literature Review

Richard Fernando Hurtado-Guevara1*

https://orcid.org/0000-0002-1918-7472

Jony Abigail Pasaca-Orellana1

https://orcid.org/0009-0003-8368-9578

Evelyn Yusleivi Ramírez-Carranza1

https://orcid.org/0009-0003-4543-6318

Jeampierre Alcivar-Pinargote1

https://orcid.org/0009-0002-1644-0329

Simón Alejandro Cedeño-Rosado1

https://orcid.org/0009-0007-7128-2606

1 Universidad Laica Eloy Alfaro de Manabí, Ecuador

Recibido: 22 de abril de 2026. Aceptado: 29 de junio de 2026. Publicado en línea: 5 de julio de 2026

*Autor de correspondencia: [email protected]

Resumen

Justificación: Se ha documentado diferencias en la eficiencia de la ejecución presupuestaria de los GAD; sin embargo, la evidencia sobre los factores asociados permanece dispersa, lo que dificulta su integración y el reconocimiento de los elementos relacionados con este proceso. Objetivo: Identificar y sistematizar la evidencia disponible sobre los factores asociados a la eficiencia de la ejecución presupuestaria en los Gobiernos Autónomos Descentralizados de Manabí, Ecuador, entre 2020 y 2026. Metodología: Revisión sistemática de la literatura siguiendo las directrices de la declaración PRISMA 2020. Tras la aplicación de los criterios de inclusión y exclusión, se seleccionaron 15 estudios para el análisis. Resultados: La evidencia mostró diferencias en la eficiencia de la ejecución presupuestaria entre los GAD analizados, con porcentajes de ejecución del gasto entre el 44% y el 99,65%, sin que se reportara una ejecución plena del presupuesto ni el cumplimiento integral de las metas institucionales. Los factores asociados identificados con mayor frecuencia correspondieron a la planificación y programación presupuestaria (93,3%), la gestión administrativa y la capacidad institucional (73,3%), el seguimiento, monitoreo y control (60%) y la disponibilidad y gestión de recursos financieros (60%). Conclusión: La eficiencia de la ejecución presupuestaria debe analizarse como un proceso multidimensional, en el que la interacción entre los distintos componentes de la gestión institucional condiciona el desempeño presupuestario de los GAD.

Palabras clave: eficiencia presupuestaria, ejecución presupuestaria, Gobiernos Autónomos Descentralizados.

Abstract

Justification: Differences in the efficiency of budget execution among Autonomous Decentralized Governments (GADs) have been documented; however, the evidence regarding the associated factors remains fragmented, making it difficult to integrate findings and identify the elements related to this process. Objective: To identify and systematize the available evidence on the factors associated with the efficiency of budget execution in the Autonomous Decentralized Governments of Manabí, Ecuador, between 2020 and 2026. Methodology: A systematic literature review was conducted following the PRISMA 2020 guidelines. After applying the inclusion and exclusion criteria, 15 studies were selected for analysis. Results: The evidence revealed differences in the efficiency of budget execution among the GADs analyzed, with expenditure execution rates ranging from 44.0% to 99.65%, and no study reporting full budget execution or complete achievement of institutional targets. The most frequently identified associated factors were budget planning and programming (93.3%), administrative management and institutional capacity (73.3%), monitoring and control (60.0%), and the availability and management of financial resources (60.0%).. Conclusion: The efficiency of budget execution should be understood as a multidimensional process in which the interaction among the different components of institutional management shapes the budgetary performance of Autonomous Decentralized Governments.

Keywords: budget efficiency, budget execution, Autonomous Decentralized Governments.

Cita: Hurtado-Guevara, R. F., Pasaca-Orellana, J. A., Ramírez-Carranza, E. Y., Alcivar-Pinargote, J., & Cedeño-Rosado, S. A. (2026). Factores Asociados a la Eficiencia de la Ejecución Presupuestaria en los GAD de Manabí, Ecuador: Revisión de la Literatura. Erevna Research Reports, 4(2), e2026028. https://doi.org/10.70171/yr5arv88

Esta obra está sujeta a una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)

INTRODUCCIÓN

La administración de los recursos públicos se desarrolla mediante un conjunto de procesos orientados a planificar, asignar, ejecutar y controlar el uso de los recursos financieros destinados a satisfacer las necesidades de la población (Ramírez & Calderón, 2020). Entre estos procesos, la ejecución presupuestaria representa la etapa en la que las asignaciones aprobadas se materializan en la provisión de bienes, servicios, programas y proyectos públicos. La forma en que este proceso se lleva a cabo determina la capacidad de las instituciones para cumplir los objetivos previstos dentro del ejercicio fiscal (Arteaga-Villanueva et al., 2026).

En este contexto, la eficiencia de la ejecución presupuestaria hace referencia a la capacidad de las entidades públicas para utilizar los recursos asignados de manera que permitan alcanzar las metas institucionales con un uso adecuado del presupuesto disponible, respetando la planificación, la normativa vigente y los plazos establecidos (Yumpo Bruno, & Alarcón Díaz, 2026). Desde esta perspectiva, la eficiencia no depende exclusivamente del porcentaje de ejecución alcanzado al finalizar un período fiscal, sino también de la forma en que los recursos son administrados durante todo el ciclo de ejecución presupuestaria. En consecuencia, una ejecución presupuestaria eficiente requiere que la programación financiera, la gestión administrativa y el seguimiento de la ejecución mantengan coherencia con los objetivos institucionales y las necesidades del territorio (Vargas Merino & Zavaleta Chávez, 2020).

En este sentido, las limitaciones en la eficiencia de la ejecución presupuestaria pueden generar retrasos en la implementación de programas públicos, modificaciones recurrentes de la planificación financiera, acumulación de recursos sin ejecutar y menor capacidad institucional para atender las demandas de la población (Zapata et al., 2019). En contraste, una gestión eficiente favorece el cumplimiento oportuno de las intervenciones previstas, mejora la utilización de los recursos disponibles y fortalece la capacidad operativa de las instituciones responsables de la administración pública (Moreira Mero et al., 2026). Estas implicaciones han motivado el desarrollo de investigaciones dirigidas a comprender las condiciones que influyen en el desempeño presupuestario de los organismos públicos y los factores que pueden contribuir a mejorar su gestión (Arteaga-Villanueva et al., 2026).

En Ecuador, la gestión de una parte importante de la inversión pública corresponde a los Gobiernos Autónomos Descentralizados (GAD), organismos con autonomía política, administrativa y financiera encargados de planificar el desarrollo territorial, ejecutar obra pública, prestar servicios de competencia local y administrar los recursos provenientes de ingresos propios y de las transferencias del Presupuesto General del Estado. El ejercicio de estas competencias requiere una gestión presupuestaria que permita convertir las asignaciones financieras en acciones concretas orientadas al cumplimiento de los planes de desarrollo y ordenamiento territorial.

En este marco, el desempeño de la ejecución presupuestaria en los GAD se encuentra regulado por el Código Orgánico de Planificación y Finanzas Públicas (COPFP) y el Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD), los cuales establecen las disposiciones para la programación, ejecución, seguimiento y control del presupuesto público (Asamblea Nacional del Ecuador, 2010). El cumplimiento de este marco normativo condiciona la capacidad de los gobiernos locales para ejecutar oportunamente los recursos asignados y alcanzar los objetivos previstos en la planificación institucional.

Asimismo, la ejecución presupuestaria de los GAD se desarrolla en un entorno condicionado por factores administrativos, técnicos, financieros y normativos que pueden influir sobre el ritmo y la calidad de la ejecución del presupuesto (Riofrio Labanda & Chamba Tandazo 2024). La disponibilidad oportuna de recursos, la planificación de las inversiones, la capacidad técnica del personal, los procedimientos de contratación pública, los mecanismos de seguimiento y control, así como la coordinación entre las diferentes unidades administrativas, forman parte de las condiciones que intervienen durante el proceso de ejecución presupuestaria (Hernández & Torres, 2025). En consecuencia, diferencias en estos aspectos pueden traducirse en distintos niveles de desempeño entre gobiernos locales que operan bajo el mismo marco legal y financiero.

Informes oficiales del Ministerio de Economía y Finanzas y del Banco Central del Ecuador evidencian que la ejecución presupuestaria de los Gobiernos Autónomos Descentralizados ha experimentado variaciones durante el período 2020-2025, particularmente en el componente de inversión pública. Durante estos años, la programación y ejecución del gasto estuvieron influenciadas por la disponibilidad de recursos fiscales, la recuperación económica posterior a la pandemia y las condiciones de las finanzas públicas. En el primer trimestre de 2025, el Banco Central del Ecuador reportó que las transferencias del Gobierno Central hacia los GAD alcanzaron aproximadamente USD 1.900 millones; sin embargo, el gasto no permanente disminuyó respecto al mismo período del año anterior debido a una menor ejecución de proyectos de inversión por parte de los gobiernos locales. Estos antecedentes oficiales muestran que la disponibilidad de recursos no asegura por sí misma su ejecución efectiva y ponen de manifiesto la necesidad de comprender los factores que inciden en el desempeño presupuestario de los GAD (Banco Central del Ecuador, 2025).

En el ámbito provincial, los informes oficiales de los Gobiernos Autónomos Descentralizados de Manabí reflejan un comportamiento similar. A pesar de operar bajo un mismo marco normativo y administrar recursos orientados al cumplimiento de competencias y objetivos comunes de desarrollo territorial, la ejecución presupuestaria presentó diferencias entre gobiernos locales. Entre 2020 y 2025, mientras algunos GAD ejecutaron más del 90 % de su presupuesto codificado, otros registraron niveles inferiores al 70%, lo que evidencia capacidades distintas para transformar los recursos públicos en obras, bienes y servicios. Del mismo modo, las variaciones observadas entre ejercicios fiscales estuvieron asociadas a cambios en las transferencias del Gobierno Central, las reformas presupuestarias y el ritmo de ejecución de los proyectos de inversión.

Ante este panorama, durante los últimos años se han desarrollado investigaciones orientadas a explicar las condiciones que influyen en la eficiencia de la ejecución presupuestaria de los Gobiernos Autónomos Descentralizados. En la provincia de Manabí, estos estudios han examinado distintos aspectos de la gestión institucional, entre ellos la planificación presupuestaria (Rodríguez Bravo & Pacheco Córdova, 2025), la administración financiera (Sánchez & Macías, 2025), el control interno (Salguero-González & Pico-Macías, 2025), la disponibilidad de recursos (Quiñónez-Cercado & Barreto-Bravo, 2025) y la capacidad técnica de las entidades (Quiñónez Cercado & Carrillo Ulloa, 2025). No obstante, estas investigaciones se han realizado de manera independiente, en diferentes Gobiernos Autónomos Descentralizados y períodos fiscales, por lo que la evidencia permanece dispersa y responde a objetivos particulares y contextos específicos. En consecuencia, aún no se dispone de una visión integrada que permita identificar los factores que la literatura ha asociado de manera consistente con la eficiencia de la ejecución presupuestaria en los GAD de la provincia de Manabí, lo que limita la comprensión del conjunto de los factores que inciden en su desempeño.

En este contexto, surge la siguiente pregunta de investigación: ¿cuáles son los factores asociados con la eficiencia de la ejecución presupuestaria en los Gobiernos Autónomos Descentralizados de la provincia de Manabí reportados por la literatura científica? Para responder esta interrogante, el presente estudio tuvo como objetivo general el identificar y sistematizar la evidencia disponible sobre los factores asociados a la eficiencia de la ejecución presupuestaria en los Gobiernos Autónomos Descentralizados de Manabí, Ecuador, mediante una revisión sistemática de la literatura científica publicada entre 2020 y 2026.

METODOLOGÍA

Diseño de Investigación

Para responder al objetivo de identificar los factores asociados a la ejecución presupuestaria en los Gobiernos Autónomos Descentralizados (GAD) de la provincia de Manabí, se realizó una revisión de la literatura con enfoque sistemático. Este tipo de investigación permite identificar, seleccionar, evaluar y sintetizar de manera organizada la evidencia científica disponible sobre un tema específico, mediante un procedimiento explícito y reproducible que favorece la integración de los hallazgos reportados por investigaciones previas (Stratton, 2019).

La revisión se desarrolló siguiendo las directrices establecidas por la declaración PRISMA 2020 (Preferred Reporting Items for Systematic Reviews and Meta-Analyses), las cuales orientan el proceso de identificación, selección, elegibilidad e inclusión de estudios científicos (Page et al., 2021). En función de este protocolo, el estudio se estructuró en dos etapas. La primera correspondió a la fase de planificación, en la que se definieron el objetivo de la revisión, la pregunta de investigación, las fuentes de información, la estrategia de búsqueda y los criterios de inclusión y exclusión. Posteriormente, en la fase de ejecución se efectuó la búsqueda bibliográfica, el proceso de depuración de registros, la revisión de textos completos y la extracción de la información correspondiente a las características metodológicas, los resultados sobre ejecución presupuestaria y los factores asociados identificados en cada estudio.

Estrategia de Búsqueda

La búsqueda bibliográfica se realizó en revistas científicas ecuatorianas indexadas, Dialnet y Google Scholar, utilizando combinaciones de términos relacionados con el objeto de estudio, entre ellos: "ejecución presupuestaria", "eficiencia presupuestaria", "Gobiernos Autónomos Descentralizados", "GAD", "gobierno parroquial", "gobierno municipal", "gobierno provincial", "Manabí" y "Ecuador", combinados mediante operadores booleanos (AND y OR) para optimizar la recuperación de estudios pertinentes.

Criterios de Inclusión y Exclusión

Una vez obtenidos los registros, se aplicaron criterios de inclusión y exclusión orientados a seleccionar únicamente investigaciones con evidencia empírica relacionada con la ejecución presupuestaria de los GAD. Se estableció como criterio temporal el período comprendido entre 2020 y 2025 (CI1) debido al incremento de investigaciones relacionadas con la gestión financiera y presupuestaria de los GAD durante los últimos años. Asimismo, se consideraron únicamente investigaciones desarrolladas en Manabí (CI2), con el propósito de mantener la coherencia del contexto institucional y normativo que regula la administración presupuestaria de los gobiernos autónomos descentralizados. La revisión se limitó a estudios realizados en GAD provinciales, municipales y parroquiales (CI3) por corresponder directamente al objeto de análisis de la investigación. De igual forma, se incluyeron únicamente investigaciones que evaluaran la ejecución o eficiencia presupuestaria (CI4), ya que el interés del estudio se centró en identificar los factores asociados al desempeño presupuestario y no otras dimensiones de la gestión pública. Finalmente, se consideraron exclusivamente artículos científicos con disponibilidad de texto completo (CI5) y que presentaran resultados empíricos (CI6), con el fin de garantizar la calidad metodológica y la posibilidad de extraer información comparable entre los estudios.

Recopilación y Selección de los Estudios

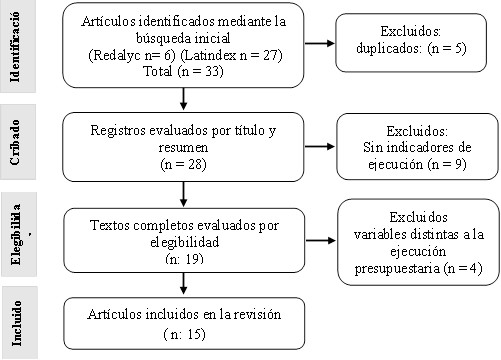

El proceso de recopilación y selección de los estudios se desarrolló siguiendo las etapas propuestas por la declaración PRISMA 2020 (Figura 1). En la fase de identificación se recuperaron 33 artículos, de los cuales 6 fueron localizados en Redalyc y 27 en Latindex. Posteriormente, se realizó una depuración preliminar, excluyéndose cinco registros duplicados, por lo que 28 estudios continuaron a la fase de cribado. En la fase de cribado se evaluaron los títulos y resúmenes de los 28 registros, excluyendo nueve estudios por no presentar indicadores de ejecución presupuestaria, obteniéndose 18 artículos potencialmente relevantes para la siguiente etapa. En la fase de elegibilidad se efectuó la lectura del texto completo de los 19 estudios seleccionados, excluyendo cuatro investigaciones debido a que abordaban variables distintas a la ejecución presupuestaria, tales como la calidad del gasto, el presupuesto participativo o la gestión administrativa, sin analizar la ejecución presupuestaria como variable principal. Como resultado de este proceso, se seleccionaron 15 estudios que cumplieron con los criterios de inclusión establecidos, los cuales constituyeron la base para el análisis de la evidencia científica presentada en esta revisión.

Figura 1. Flujograma PRISMA

|

Nota: adaptado de Page, M. J., Matthew J. Page et al. (2021). PRISMA 2020 flow diagram. Disponible en: https://www.prisma-statement.org/

RESULTADOS

La revisión incluyó 15 estudios publicados entre 2020 y 2026 (Tabla 1). Predominaron las investigaciones desarrolladas en 2025 (n = 10), seguidas por 2024 (n = 2), 2026 (n = 1), 2023 (n = 1) y 2020 (n = 1). En cuanto al ámbito de análisis, la mayor parte de las investigaciones se desarrolló en GAD parroquiales (n = 12), mientras que dos estudios analizaron el GAD Provincial de Manabí y uno un GAD Cantonal. Territorialmente, predominó el cantón Jipijapa con siete estudios, seguido de Membrillal (n = 3), El Anegado (n = 2), y un estudio en cada uno de los cantones Paján, 24 de Mayo, Chone, Bolívar y el GAD Provincial de Manabí. En relación con el diseño metodológico, prevalecieron los estudios con enfoque mixto (n = 12; 80,0 %), complementados principalmente con análisis documental de cédulas o estados de ejecución presupuestaria.

Tabla 1. Características Generales de los Estudios Incluidos

|

Autor / año |

Entidad analizada |

Métodología |

|

Murga Fernández et al. (2026) |

GAD parroquiales del cantón Jipijapa (Julcuy, Puerto Cayo, Pedro Pablo Gómez, Membrillal y La Unión), Manabí, 2024-2025 |

Enfoque mixto con análisis correlacional (Pearson) utilizando indicadores de ejecución presupuestaria y cumplimiento del POA |

|

Salguero-González y Pico-Macías (2025) |

GAD provincial de Manabí periodo 2021-2022 |

Investigación bibliográfica, documental, de campo y descriptiva |

|

Ponce Álvarez y Ponce Baque (2025) |

GAD Parroquial El Anegado, Cantón Jipijapa, Manabí periodo 2023-2024 |

Diseño no experimental, descriptivo, enfoque mixto |

|

Quiñónez-Cercado y Barreto-Bravo (2025) |

GAD Parroquial Membrillal, Cantón Jipijapa, Manabí periodo 2023-2024 |

Enfoque cualitativo, investigación descriptiva |

|

Quiñónez Cercado y Carrillo Ulloa (2025) |

GAD Parroquial El Anegado, Cantón Jipijapa, Manabí periodo 2023-2024 |

Enfoque cualitativo; análisis documental de las cédulas presupuestarias de ingresos y gastos |

|

Alay-Ramírez y Chiquito-Tigua (2025) |

GAD Parroquial Pedro Pablo Gómez, Cantón Jipijapa, Manabí periodo 2023-2024 |

Enfoque mixto, no experimental, descriptivo; análisis documental de cédulas presupuestarias |

|

Mendoza Pionce y Zavala González (2025) |

GAD Parroquial La Unión, Cantón Jipijapa, Manabí periodo 2023-2024 |

Enfoque mixto, no experimental con orientación cualitativa; análisis de las cédulas presupuestarias |

|

Zavala-González y Reyes-Pilay (2025) |

GAD Parroquial Membrillal, Cantón Jipijapa, Manabí periodo 2022 |

Enfoque mixto; investigación aplicada, descriptiva y transversal; análisis documental de la ejecución presupuestaria |

|

De La Cruz-Posligua e Intriago-Mora (2025) |

GAD Provincial de Manabí periodo 2021-2022 |

Enfoque cuantitativo, descriptivo y correlacional; diseño no experimental, transversal. |

|

Calle García y Vargas Martínez (2025) |

GAD Parroquial Campozano, cantón Paján, Manabí periodo 2023 |

Enfoque mixto; descriptivo, correlacional. |

|

Calle García y Suárez Tubay (2025) |

GAD Parroquial Noboa, cantón 24 de Mayo, Manabí periodo |

Enfoque mixto |

|

Burgos Aguayo y Quiñónez Cercado (2024) |

GAD Parroquial Membrillal, cantón Jipijapa, Manabí periodo 2021-2023 |

Enfoque mixto |

|

Riofrio Labanda y Chamba Tandazo (2024) |

GAD Parroquiales y Rurales del cantón Chone, Manabí periodo 2020–2022 |

Estudio con enfoque mixto; análisis documental de los Estados de Ejecución Presupuestaria |

|

Mora Alvarracín y Cuadrado Sánchez (2023) |

GAD Parroquial Quiroga, cantón Bolívar, Manabí periodo 2019-2021 |

Enfoque mixto, exploratorio, descriptivo y longitudinal; análisis documental de la ejecución presupuestaria |

|

Reinoso-Baquerizo y Pincay-Sancán (2020) |

GAD Cantonal Bolívar, Manabí periodo 2017-2018 |

Estudio documental con enfoque cualitativo; análisis de las cédulas presupuestarias |

Respecto a la eficiencia presupuestaria (Tabla 2), un estudio reportó niveles de gestión presupuestaria entre 68 % y 78 % en los GAD parroquiales del cantón Jipijapa. En la ejecución de ingresos, los valores oscilaron entre 5,50 % y 98,05 %, observándose en varios estudios incrementos en la capacidad de recaudación, como en el GAD Membrillal (66 % a 85 %) y el GAD La Unión (5,50 % a 57,08 %). En contraste, otros estudios reportaron reducciones en la ejecución de ingresos, como el GAD Provincial de Manabí, donde descendió del 84 % al 69 %, y el GAD El Anegado, con una disminución del 7 %. En cuanto a la ejecución de gastos, los porcentajes variaron entre 44,0 % y 99,65 %. Los niveles más altos se registraron en el gasto corriente del GAD Campozano (99,65 %) y en el GAD Pedro Pablo Gómez (95 %), mientras que los niveles más bajos correspondieron al GAD Municipal del cantón Bolívar (44,0 %) y al GAD Parroquial Quiroga (56,0 %). Ningún estudio reportó una ejecución plena del 100 % en todas las partidas presupuestarias o en el cumplimiento integral de los proyectos previstos, identificándose además casos con reducciones sostenidas en la ejecución del gasto y bajos niveles de cumplimiento de metas institucionales.

Tabla 2. Resultados de la Ejecución Presupuestaria en los GAD Analizados

|

Autor / año |

Eficiencia presupuestaria |

|

Murga Fernández et al. (2026) |

Los niveles de gestión presupuestaria oscilaron entre 68 % y 78 % |

|

Salguero-González y Pico-Macías (2025) |

La ejecución de ingresos bajó de 84% a 69%, mientras que la ejecución de gastos disminuyó de 81% a 72%, pese al incremento del presupuesto codificado. |

|

Ponce Álvarez y Ponce Baque (2025) |

Disminución del 7% en los ingresos, incremento del 1 % en los gastos de inversión y una reducción del 2 % en los gastos corrientes. |

|

Quiñónez-Cercado y Barreto-Bravo (2025) |

La eficiencia de los ingresos aumentó de 66% a 85%. En contraste, la eficiencia de los gastos disminuyó de 83% a 67%. |

|

Quiñónez Cercado y Carrillo Ulloa (2025) |

La eficiencia de ejecución fue inferior al 75%. En ingresos alcanzó 71,56 % en 2023. En gastos, la eficiencia disminuyó de 64,09 % (2023) a 60,44 % (2024). |

|

Alay-Ramírez y Chiquito-Tigua (2025) |

Los egresos corrientes alcanzaron una ejecución del 95, %, los egresos de inversión del 80,12% y la aplicación del financiamiento del 40,10%. |

|

Mendoza Pionce y Zavala González (2025) |

La eficiencia en la ejecución de ingresos aumentó de 5,50% a 57,08% . En los gastos, la ejecución disminuyó de 84,94% a 62,40 %. |

|

Zavala González y Reyes Pilay (2025) |

Promedio de cumplimiento de las metas del PDOT de 48,2%, lo que evidencia un bajo nivel de ejecución presupuestaria. |

|

De La Cruz-Posligua e Intriago-Mora (2025) |

La ejecución presupuestaria promedio fue de 85,06 % entre 2022 y 2024, con predominio del gasto corriente y baja inversión en capital. |

|

Calle García y Vargas Martínez (2025) |

La ejecución presupuestaria total alcanzó 82,70% en 2023; el gasto corriente registró una ejecución de 99,65% y el gasto de inversión de 93,56%. |

|

Calle García y Suárez Tubay (2025) |

La ejecución presupuestaria alcanzó niveles altos de ejecución (72,59 %-100 %) |

|

Burgos Aguayo y Quiñónez Cercado (2024) |

La ejecución presupuestaria alcanzó el 85,31% en administración general y el 56,61% en gastos de inversión en 2023; en 2021 fue del 70,50 % y 60,17 %, respectivamente. |

|

Riofrio Labanda y Chamba Tandazo (2024) |

La ejecución de ingresos osciló entre 55,3 % y 98,05%, sin que ningún GAD alcanzara el 100 % de ejecución de los proyectos previstos en el POA. |

|

Mora Alvarracín y Cuadrado Sánchez (2023) |

Eficiencia presupuestaria del 80,6% en ingresos y 56,0% en gastos, evidenciando una ejecución aceptable de los ingresos y baja en los gastos. |

|

Reinoso-Baquerizo y Pincay-Sancán (2020) |

Eficacia promedio de 45,9 % en ingresos y 44,0 % en gastos. |

En relación con los factores asociados (Tabla 3), los estudios identificaron de forma recurrente elementos vinculados con la planificación presupuestaria, presente en la mayoría de las investigaciones mediante aspectos como la planificación estratégica, la actualización del POA, la programación de recursos y la asignación presupuestaria acorde con las necesidades institucionales y comunitarias. También fueron frecuentes los factores relacionados con el seguimiento y control, incluyendo supervisión, monitoreo, auditorías, rendición de cuentas y mecanismos de evaluación del presupuesto. Otro grupo de factores estuvo asociado a la gestión administrativa, donde se reportaron retrasos en las transferencias de recursos, burocracia, limitada coordinación entre áreas, falta de personal técnico especializado y debilidades en los procesos de contratación. Asimismo, varios estudios señalaron la influencia de la disponibilidad de recursos financieros, la insuficiencia de ingresos propios, las proyecciones poco realistas de ingresos, el incremento de los costos de materiales y las limitaciones presupuestarias. Finalmente, algunos trabajos destacaron factores relacionados con la participación ciudadana, el uso de herramientas tecnológicas para el seguimiento presupuestario, la capacitación del personal y la alineación de la ejecución presupuestaria con instrumentos de planificación como el PDOT.

Tabla 3. Factores Asociados a la Ejecución Presupuestaria Identificados en los Estudios Revisados

|

Autor / año |

Factores Asociados |

|

Murga Fernández et al. (2026) |

La gestión presupuestaria presentó una relación positiva muy fuerte con la ejecución de los planes institucionales (r = 0,97; R² ≈ 0,94). Los GAD con mayor nivel de gestión presupuestaria alcanzaron mayor cumplimiento de sus planes, mientras que las limitaciones en planificación, control y capacidades institucionales se asociaron con un menor desempeño. |

|

Salguero-González y Pico-Macías (2025) |

Limitaciones en la generación y recaudación de ingresos; deficiencias en la planificación y programación presupuestaria; insuficiente supervisión y control interno; proyecciones de ingresos poco realistas; baja recuperación de cuentas por cobrar; limitada operatividad administrativa; retrasos en la ejecución de proyectos de inversión. |

|

Ponce Álvarez y Ponce Baque (2025) |

Planificación presupuestaria; control y seguimiento del gasto; participación ciudadana; herramientas tecnológicas para el control presupuestario; auditorías; suficiencia presupuestaria. |

|

Quiñónez-Cercado y Barreto-Bravo (2025) |

Planificación estratégica presupuestaria; actualización del POA; asignación de recursos según las necesidades de las comunidades; rendición de cuentas. |

|

Quiñónez Cercado y Carrillo Ulloa (2025) |

Falta de planificación oportuna de los recursos; retrasos en las transferencias presupuestarias; limitada coordinación entre áreas técnicas y administrativas; ausencia de evaluación previa de viabilidad financiera. |

|

Alay-Ramírez y Chiquito-Tigua (2025) |

Planificación detallada y seguimiento constante; demoras administrativas; procedimientos de contratación complejos; falta de personal especializado; deficiencias en la coordinación interdepartamental. |

|

Mendoza Pionce y Zavala González (2025) |

Retrasos en las transferencias de recursos; alza en los costos de materiales; limitaciones de personal técnico; insuficiencia presupuestaria; problemas de coordinación interinstitucional. |

|

Zavala González y Reyes Pilay (2025) |

Falta de alineación entre la ejecución presupuestaria y el PDOT; insuficiente asignación presupuestaria del Estado; ausencia de personal idóneo para el ciclo presupuestario; evaluaciones presupuestarias poco frecuentes; insuficiente seguimiento y control. |

|

De La Cruz-Posligua e Intriago-Mora (2025) |

Deficiencias en la planificación presupuestaria; escasa articulación interdepartamental; limitada capacitación del personal; retrasos en la aprobación de partidas; procesos administrativos burocráticos; escasa supervisión y monitoreo. |

|

Calle García y Vargas Martínez (2025) |

Falta de información presupuestaria actualizada.; planificación deficiente de algunas áreas; registro tardío de requerimientos; estimaciones poco realistas de costos; falta de actualización de los procedimientos de adquisición. |

|

Calle García y Suárez Tubay (2025) |

Planificación y asignación presupuestaria; disponibilidad de recursos financieros; mecanismos de control y seguimiento; priorización de proyectos; monitoreo continuo; comunicación institucional; incorporación de tecnologías para el seguimiento de proyectos. |

|

Burgos Aguayo y Quiñónez Cercado (2024) |

Capacitación del equipo de planificación; planificación presupuestaria; compromiso de la comisión de planificación; reuniones de seguimiento; cumplimiento de normativas; priorización de proyectos según necesidades locales. |

|

Riofrio Labanda y Chamba Tandazo (2024) |

Dependencia de las transferencias del Estado; insuficiencia de ingresos propios; control inadecuado de ingresos y gastos; mayor peso de los ingresos de capital frente a los ingresos corrientes; diferencias en la capacidad de ejecución entre los GAD; prioridad del gasto de inversión sobre el gasto corriente y de capital. |

|

Mora Alvarracín y Cuadrado Sánchez (2023) |

Desembolsos incompletos de las asignaciones; retraso en la ejecución de obras; falta de acuerdos para proyectos de infraestructura y convenios; disminución de la recaudación de ingresos; incumplimiento de las metas del POA. |

|

Reinoso-Baquerizo y Pincay-Sancán (2020) |

Retrasos en las asignaciones del Gobierno Central; disminución de los aportes para proyectos sociales; debilidades en la planificación y programación presupuestaria. |

La categoría más frecuente (Tabla 4) correspondió a la gestión, planificación y programación presupuestaria, identificada en 15 de los 15 estudios (100 %), incluyendo aspectos como la gestión presupuestaria, la planificación estratégica, la actualización del POA, la programación de recursos, la asignación presupuestaria y la articulación entre el presupuesto y los planes institucionales. Le siguieron los factores vinculados con la gestión administrativa y la capacidad institucional (11 estudios), donde destacaron la limitada coordinación entre áreas, la falta de personal técnico, la burocracia y las debilidades en los procesos de contratación. Los factores relacionados con el seguimiento, monitoreo y control y con la disponibilidad y gestión de recursos financieros fueron reportados en 9 estudios cada uno, comprendiendo mecanismos de supervisión, auditorías, retrasos en las transferencias, insuficiencia presupuestaria y limitada generación de ingresos propios. En menor proporción se identificaron factores asociados con la participación ciudadana y la rendición de cuentas (5 estudios), la utilización de instrumentos de planificación territorial, como el POA y el PDOT (3 estudios), y el empleo de herramientas tecnológicas para la gestión y seguimiento presupuestario (2 estudios).

Tabla 4. Frecuencia de los Factores Asociados a la Ejecución Presupuestaria

|

Categoría de factores |

Estudios (n) |

% |

|

Planificación y programación presupuestaria |

14 |

93,3 |

|

Gestión administrativa y capacidad institucional (coordinación, personal técnico, burocracia, contratación) |

11 |

73,3 |

|

Seguimiento, monitoreo y control |

9 |

60,0 |

|

Disponibilidad y gestión de recursos financieros (transferencias, ingresos propios, suficiencia presupuestaria, costos) |

9 |

60,0 |

|

Participación ciudadana y rendición de cuentas |

5 |

33,3 |

|

Tecnologías y herramientas de gestión |

2 |

13,3 |

|

Instrumentos de planificación territorial (POA, PDOT) |

3 |

20,0 |

DISCUSIÓN

La revisión evidenció que la ejecución presupuestaria en los GAD presentó un comportamiento heterogéneo, caracterizado por diferencias entre la ejecución de ingresos y de gastos. En la mayoría de los estudios se observaron niveles de ejecución de ingresos superiores a los registrados en los gastos, mientras que la inversión concentró las mayores dificultades de ejecución. Este patrón fue evidente en las investigaciones realizadas en el GAD Provincial de Manabí (Salguero-González & Pico-Macías, 2025; De la Cruz-Posligua & Intriago-Mora, 2025), así como en los GAD parroquiales de El Anegado (Ponce Álvarez & Ponce Baque, 2025; Quiñónez Cercado & Carrillo Ulloa, 2025), Membrillal (Quiñónez-Cercado & Barreto-Bravo, 2025; Burgos Aguayo & Quiñónez Cercado, 2024), La Unión (Mendoza Pionce & Zavala González, 2025), Campozano (Calle García & Vargas Martínez, 2025), Noboa (Calle García & Suárez Tubay, 2025) y Quiroga (Mora Alvarracín & Cuadrado Sánchez, 2023). Estos resultados coinciden con investigaciones desarrolladas en gobiernos locales de otros contextos, las cuales señalan que la ejecución del gasto de inversión suele presentar mayores restricciones que el gasto corriente debido a la complejidad de los procesos de contratación, la disponibilidad oportuna de recursos y las capacidades institucionales para ejecutar los proyectos (Arteaga-Villanueva et al., 2026; Espinoza-Angulo, 2023; González at al., 2020). En conjunto, estos hallazgos sugieren que la disponibilidad de recursos financieros no garantiza una adecuada ejecución presupuestaria si no está acompañada de capacidades técnicas y administrativas que permitan transformar las asignaciones presupuestarias en resultados concretos.

La planificación y programación presupuestaria fue la categoría de factores asociada con mayor frecuencia a la ejecución presupuestaria. Este resultado fue identificado en 15 de los estudios revisados y se manifestó mediante aspectos como la planificación estratégica, la actualización del POA, la programación de recursos, la asignación presupuestaria y la priorización de proyectos (Murga Fernández et al., 2026; Salguero-González & Pico-Macías, 2025; Ponce Álvarez & Ponce Baque, 2025; Quiñónez-Cercado & Barreto-Bravo, 2025; Quiñónez Cercado & Carrillo Ulloa, 2025; Alay-Ramírez & Chiquito-Tigua, 2025; Mendoza Pionce & Zavala González, 2025; De la Cruz-Posligua & Intriago-Mora, 2025; Calle García & Vargas Martínez, 2025; Calle García & Suárez Tubay, 2025; Burgos Aguayo & Quiñónez Cercado, 2024; Mora Alvarracín & Cuadrado Sánchez, 2023; Reinoso-Baquerizo & Pincay-Sancán, 2020, entre otros). Esta tendencia coincide con la literatura sobre administración financiera pública, la cual reconoce que la planificación presupuestaria orienta la asignación de recursos y condiciona el cumplimiento de las metas institucionales (García & Velez, 2026; Yumpo & Alarcón, 2026). Una planificación adecuada permite anticipar necesidades, coordinar actividades y establecer prioridades de inversión, mientras que las deficiencias en esta etapa suelen reflejarse posteriormente en modificaciones presupuestarias, retrasos en la ejecución y menor cumplimiento de los objetivos programados (Pillasagua Lucio & Lino Gómez, 2024).

De manera particular, la gestión presupuestaria destacó como el factor que presentó la evidencia empírica más sólida sobre su influencia en la ejecución presupuestaria. Murga Fernández et al. (2026) reportaron una relación positiva muy fuerte entre la gestión presupuestaria y la ejecución de los planes institucionales (r = 0,97; R² ≈ 0,94) indicando que los GAD con mayores niveles de gestión presupuestaria alcanzaron un mayor cumplimiento de sus planes institucionales, mientras que las limitaciones en la planificación, el control y las capacidades institucionales se asociaron con un menor desempeño.

Del mismo modo, los factores relacionados con la gestión administrativa y la capacidad institucional también fueron recurrentes en los estudios analizados. Aspectos como la limitada coordinación entre áreas, la falta de personal técnico, los procedimientos administrativos complejos, las debilidades en los procesos de contratación y la escasa articulación institucional fueron reportados por la mayoría de las investigaciones (Salguero-González & Pico-Macías, 2025; Quiñónez Cercado & Carrillo Ulloa, 2025; Alay-Ramírez & Chiquito-Tigua, 2025; Mendoza Pionce & Zavala González, 2025; De la Cruz-Posligua & Intriago-Mora, 2025; Calle García & Vargas Martínez, 2025; Riofrio & Chamba, 2024). Estos resultados son consistentes con estudios sobre gestión pública que identifican la capacidad institucional como uno de los principales determinantes del desempeño presupuestario en los gobiernos locales (Espinoza-Angulo, 2023; Marcillo-Parrales & Neira-Pincay, 2026). Esto puede explicarse porque la ejecución del presupuesto requiere procesos coordinados entre las áreas técnicas, administrativas y financieras, de modo que las limitaciones organizacionales generan retrasos en la contratación, en la ejecución de obras y en el cumplimiento de los cronogramas presupuestarios (Masaquiza Jerez et al., 2020).

Los estudios identificaron con menor frecuencia factores relacionados con la participación ciudadana, el uso de tecnologías para la gestión presupuestaria y la articulación con instrumentos de planificación territorial. Estos elementos fueron reportados principalmente en las investigaciones de Ponce Álvarez y Ponce Baque (2025), Quiñónez-Cercado y Barreto-Bravo (2025), Calle García y Suárez Tubay (2025) y Zavala González y Reyes Pilay (2025). Aunque su presencia fue menos recurrente, la literatura especializada ha señalado que la participación ciudadana fortalece la transparencia y la legitimidad de las decisiones presupuestarias (Quecaño Condori & Dominguez Pillaca, 2025), mientras que las herramientas tecnológicas y la articulación con instrumentos como el POA y el PDOT favorecen el seguimiento de la ejecución y la coherencia entre la planificación y la inversión pública (Cedeño-Gómez et al., 2025). La menor frecuencia observada en esta revisión probablemente responde a que la mayoría de las investigaciones centró su análisis en aspectos administrativos y financieros, relegando el estudio de estos componentes como determinantes de la ejecución presupuestaria.

CONCLUSIÓN

Los estudios analizados coinciden en que la eficiencia presupuestaria depende de la articulación entre la gestión y planificación presupuestaria, la capacidad administrativa, la disponibilidad de recursos financieros y los mecanismos de seguimiento y control. Estos componentes no actúan de forma aislada, sino que se complementan a lo largo del ciclo presupuestario, por lo que las debilidades presentes en una etapa tienden a repercutir en las siguientes. En este sentido, una planificación deficiente limita la adecuada programación de los recursos, las restricciones administrativas retrasan la ejecución de los proyectos y las limitaciones financieras reducen la capacidad para cumplir las metas previstas. La evidencia revisada también muestra que la gestión presupuestaria desempeña un papel integrador dentro de este proceso, al relacionarse con el cumplimiento de los planes institucionales y con la incidencia de factores como la planificación, el control y las capacidades institucionales. En conjunto, la evidencia revisada muestra que la ejecución presupuestaria es un proceso influido por múltiples factores de carácter técnico, administrativo, financiero e institucional, cuya interacción condiciona el cumplimiento de los objetivos y metas establecidos por los GAD.

Desde un enfoque teórico, el estudio corrobora la relevancia de las metodologías de la anomia, vulnerabilidad social, etiquetamiento y crimigración para elucidar las dinámicas actuales de movilidad humana. Se deduce que las políticas enfocadas primordialmente en el control fronterizo resultan inadecuadas para tratar las causas estructurales de la migración no regulada. En este sentido resulta imperativo robustecer modelos de gobernanza migratoria fundamentados en los derechos humanos, la inclusión social y la protección integral de los individuos en circunstancias de movilidad humana.

Implicaciones y Limitaciones

Los hallazgos aportan una visión integrada de los factores que la literatura ha asociado con la ejecución presupuestaria en los GAD, proporcionando un marco de referencia para orientar futuras investigaciones y fortalecer los procesos de gestión pública local. Desde el ámbito práctico, esta evidencia puede contribuir a la formulación de estrategias dirigidas a optimizar la planificación, fortalecer las capacidades institucionales, mejorar los mecanismos de seguimiento y consolidar la articulación entre la programación presupuestaria y la ejecución de los proyectos de desarrollo territorial.

La principal limitación de esta revisión radica en que la evidencia disponible se concentró mayoritariamente en estudios desarrollados en GAD parroquiales de la provincia de Manabí y publicados en los últimos años, lo que restringe la representatividad de otros niveles de gobierno y contextos territoriales. Además, los estudios incluidos presentaron diferencias en los indicadores utilizados para evaluar la ejecución presupuestaria y en los enfoques metodológicos empleados, lo que dificultó la comparación directa de los resultados.

Contribuciones

HGRF, POJA, RCEY, APJ & CRSA: Diseño de la investigación, administración del proyecto, análisis e interpretación formal de datos, redacción manuscrito y revisión final del manuscrito. Toma de datos, revisión de la bibliografía y redacción manuscrito. He leído y aprobado la versión final del manuscrito, así mismo estoy de acuerdo con la responsabilidad de todos los aspectos del trabajo presentado.

Conflicto de Interés

Las autoras declaran que no tienen conflictos de interés en relación con el trabajo presentado en este informe.

Uso de Inteligencia Artificial

No se usaron tecnologías de IA o asistidas por IA para el desarrollo de este trabajo.

fuentes BibliogrÁFICAS

Alay-Ramirez, K. N., & Chiquito-Tigua, G. P. (2025). Eficiencia en la ejecución presupuestaria del Gobierno Autónomo Descentralizado parroquial de Pedro Pablo Gómez. REVISTA CIENTÍFICA MULTIDISCIPLINARIA ARBITRADA YACHASUN-ISSN: 2697-3456, 9(17), 1802-1818. https://doi.org/10.46296/yc.v9i17.0783

Arteaga-Villanueva, A. E., Zegarra Ugarte, S. J., Portillo Calsina, D. J., & Carhuamaca Cuellar, M. A. (2026). La gestión pública en la eficiencia de la ejecución presupuestal en los gobiernos subnacionales: una revisión sistemática. Revista InveCom, 6(1). https://doi.org/10.5281/zenodo.15620643

Banco Central del Ecuador. (2025). Boletín analítico de estadísticas de finanzas públicas: Gobierno General, primer trimestre de 2025.

Burgos Aguayo, X. M., & Quiñónez Cercado, M. del P. (2024). Eficiencia en la planificación presupuestaria del Gobierno Autónomo Descentralizado Parroquial Membrillal. Ciencia y Desarrollo, 27(3), 467–476. http://dx.doi.org/10.21503/cyd.v27i3.2707

Calle García, A. J., & Suarez Tubay, N. D. (2025). Presupuestos y su incidencia en la ejecución de proyectos en el GAD Parroquial de Noboa. Ciencia y Desarrollo, 28(2), 120–132. http://dx.doi.org/10.21503/cyd.v28i2.2877

Calle García, A. J., & Vargas Martínez, J. R. (2025). Análisis del plan anual de contratación en la ejecución presupuestaria del GAD Parroquial Campozano, 2023. Ciencia y Desarrollo, 28(2), 149–159. http://dx.doi.org/10.21503/cyd.v28i2.2879

Cedeño-Gómez, L. M., Figueroa-Nina, M. V., Napa-Conforme, M. A., Muñoz-Llanos, J. A., & Zamora-Mayorga, D. J. (2025). Análisis crítico y estratégico del PDOT 2019–2023 del cantón Quevedo. Revista Científica Ciencia y Método, 3(3), 165-180. https://doi.org/10.55813/gaea/rcym/v3/n3/70

De La Cruz-Posligua, P. F., & Intriago-Mora, C. P. (2025). La Eficacia en la Administración del Gasto Público de la Gobernación de Manabí. REVISTA CIENTÍFICA MULTIDISCIPLINARIA ARBITRADA YACHASUN - ISSN: 2697-3456, 9(16), 1788–1803. https://doi.org/10.46296/yc.v9i16.0672

Ecuador. Ministerio de Finanzas. (2010). Código orgánico de planificación y finanzas públicas. Ministerio de Finanzas del Ecuador.

Espinoza-Angulo, L. (2023). Análisis de factores que influyen en la ejecución presupuestal de las municipalidades en Perú para el año 2022: un estudio multidimensional. Gestionar: revista de empresa y gobierno, 3(4), 7-26. https://doi.org/10.35622/j.rg.2023.04.001

García, A. J. C., & Velez, M. D. L. (2026). Optimización de la articulación presupuestaria y cumplimiento operativo en gobiernos parroquiales rurales. Visión Académica, 4(1), 203-216. https://doi.org/10.70577/a68c4z98

González, M. M. V., Zurita, I. N., Álvarez, J. C. E., & Palacios, M. M. T. (2020). Transparencia y efectividad en la ejecución presupuestaria y contratación pública en los gobiernos cantonales. Revista Arbitrada Interdisciplinaria Koinonía, 5(10), 774-805. http://dx.doi.org/10.35381/r.k.v5i10.716

Hernández, N. M., & Torres, F. E. A. (2025). Uso de recursos públicos y observaciones de auditoría en gobierno locales. Revista de Administração Pública, 59(6), e2025-0243. https://doi.org/10.1590/0034-761220250243

Idrobo Ocampo, L. M., Muñoz Bravo, R. E., Quiñonez Chamba, J. L., & Muyulema Allaica, J. C. (2025). Análisis Comparativo de la Calidad del Gasto en Obra Pública en los GAD de Ecuador por Niveles de Gobierno. Arandu UTIC, 12(1), 1467–1484. https://doi.org/10.69639/arandu.v12i1.689

Marcillo-Parrales, D. V., & Neira-Pincay, M. J. (2026). Factores determinantes en la eficiencia y cumplimiento del POA y el presupuesto en el GAD parroquial la América. REVISTA CIENTÍFICA MULTIDISCIPLINARIA ARBITRADA YACHASUN-ISSN: 2697-3456, 10(18), 758-771. https://doi.org/10.46296/yc.v10i18.0835

Masaquiza Jerez, T. A., Palacios Ocaña, A. M., & Moreno Gavilánes, K. A. (2020). Gestión Administrativa y ejecución presupuestaria de la Coordinación Zonal de Educación-Zona 3. Revista Científica UISRAEL, 7(3), 51-65. https://doi.org/10.35290/rcui.v7n3.2020.305

Mendoza Pionce, B. S., & Zavala González, J. A. (2025). Eficiencia administrativa y ejecución presupuestaria en el GAD Parroquial La Unión. Revista Pulso Científico , 3(3), 782–796. https://doi.org/10.70577/rps.v3i3.84

Mora Alvarracín, E. P., & Cuadrado Sánchez, G. P. (2023). Evaluación de la ejecución presupuestaria 2019-2021, del Gobierno Autónomo Descentralizado Parroquial de Quiroga, Bolívar, Manabí, Ecuador. Revista Multidisciplinaria Investigación Contemporánea, 1(2), 2-28. https://doi.org/10.58995/redlic.ic.v1.n2.a48

Moreira Mero, N. Y., Alvarado Cedeño, A. A., Tumbaco Valencia, T. J., Castelo Rivas, Á. F., & Cedeño Loor, T. A. (2026). La auditoría tributaria y su papel en la recaudación fiscal frente a la inseguridad en el Ecuador. South Florida Journal of Development, 7(1), 1–12. https://doi.org/10.46932/sfjdv7n1-036

Page, M. J., McKenzie, J. E., Bossuyt, P. M., Boutron, I., Hoffmann, T. C., Mulrow, C. D., ... & Alonso-Fernández, S. (2021). Declaración PRISMA 2020: una guía actualizada para la publicación de revisiones sistemáticas. Revista española de cardiología, 74(9), 790-799. https://doi.org/10.1016/j.recesp.2021.06.016

Pillasagua Lucio, A. J., & Lino Gómez, L. L. (2024). Influencia de la planificación presupuestaria en los objetivos estratégicos de los GAD parroquiales. Ciencia y Desarrollo, 27(4), 121–129. http://dx.doi.org/10.21503/cyd.v27i4.2723

Ponce Álvarez, C. V., & Ponce Baque, J. A. (2025). Control presupuestario para la eficiencia en la gestión pública del GAD Parroquial El Anegado. Revista Pulso Científico , 3(3), 716–732. https://doi.org/10.70577/rps.v3i3.80

Quecaño Condori, P., & Dominguez Pillaca, D. (2025). Participación ciudadana para el desarrollo social en la gestión municipal. Revista InveCom, 5(2). https://doi.org/10.5281/zenodo.13137288

Quiñónez Cercado, M. del P., & Carrillo Ulloa , E. Y. (2025). Eficiencia administrativa en la ejecución presupuestaria: Gobierno Autónomo Descentralizado Parroquial El Anegado. Revista Pulso Científico , 3(3), 293–310. https://doi.org/10.70577/rps.v3i3.56

Quiñónez-Cercado, M. del P., & Barreto-Bravo, A. P. (2025). La planificación estratégica presupuestaria y su influencia en la eficiencia financiera en el Gobierno Autónomo Descentralizada Parroquial Membrillal. REVISTA CIENTÍFICA MULTIDISCIPLINARIA ARBITRADA YACHASUN - ISSN: 2697-3456, 9(17), 1399–1412. https://doi.org/10.46296/yc.v9i17.0758

Ramírez, C. A., & Calderón, M. E. (2020). Análisis de la Administración financiera en el Sector Público. REVISTA DE INVESTIGACIÓN SIGMA, 7(02), 17-22. https://doi.org/10.24133/sigma.v7i02.1850

Reinoso-Baquerizo, Y., & Pincay-Sancán, D. (2020). Análisis de la ejecución presupuestaria en el Gobierno local municipal del cantón Simón Bolívar. 593 Digital Publisher CEIT, 5(2), 14–30. https://doi.org/10.33386/593dp.2020.2.162

Riofrio Labanda, V. E., & Chamba Tandazo , J. J. (2024). Eficiencia de la gestión presupuestaria de los Gobiernos Autónomos Descentralizados Parroquiales Rurales del cantón Chone. Prometeo Conocimiento Científico, 4(1), e87. https://doi.org/10.55204/pcc.v4i1.e87

Rodríguez Bravo, A. G., & Pacheco Córdova , G. L. (2025). Planificación presupuestaria y eficiencia financiera: Caso de estudio: GAD Parroquial La América, Jipijapa – Manabí. Revista Pulso Científico , 3(3), 635–654. https://doi.org/10.70577/rps.v3i3.75

Salguero-González, G., & Pico-Macías, M., (2025). Evaluación de la ejecución presupuestaria del Gobierno Autónomo Descentralizado de la Provincia de Manabí en los periodos 2021 y 2022. 593 Digital Publisher CEIT, 10(1), 460-476, https://doi.org/10.33386/593dp.2025.1.2854

Sánchez, M. J. G., & Macías, M. E. P. (2025). Gestión administrativa y su incidencia en la ejecución presupuestaria: Federación Deportiva de Manabí 2019–2023. Reincisol., 4(8), 1243-1268. https://doi.org/10.59282/reincisol.V4(8)1243-1268

Stratton, S. J. (2019). Literature reviews: methods and applications. Prehospital and disaster medicine, 34(4), 347-349. https://doi.org/10.1017/S1049023X19004588

Vargas Merino, J., & Zavaleta Chávez, W. (2020). La gestión del presupuesto por resultados y la calidad del gasto en gobiernos locales. Visión de futuro, 24(2), 0-0. https://doi.org/https://doi.org/10.36995/j.visiondefuturo.2020.24.02.002.es

Yumpo Bruno, C. A., & Alarcón Díaz, O. (2026). La ejecución presupuestaria en las entidades públicas: Una revisión literaria. Aula Virtual, 7(14). https://doi.org/10.5281/zenodo.20383795

Zapata, R. A. E., Guerrero, E. J. C., & Júnior, H. A. G. (2019). Gestión del Presupuesto Público: alcance y limitaciones. Visión Internacional (Cúcuta), 18-24. https://doi.org/10.22463/27111121.2603

Zavala-González, J. A., & Reyes-Pilay, W. J. (2025). Análisis de la ejecución presupuestaria en relación con el PDOT del Gobierno Autónomo Descentralizado Parroquial Membrillal. Revista Científica Arbitrada de Investigación en Comunicación, Marketing y Empresa REICOMUNICAR. ISSN 2737-6354., 8(15), 160-178. https://doi.org/10.46296/rc.v8i15.0320