ISSN: 3091-1540

Vol. 4, Núm. 1 | Enero – Junio 2026 | e2026006

DOI: https://doi.org/10.70171/etnp8r33

La Auditoría Tributaria Preventiva en la Gestión del Riesgo y Cumplimiento Tributario

Preventive Tax Audit in Risk Management and Tax Compliance

Wendy Katherine Pérez-Chila1*

https://orcid.org/0009-0004-2330-1495

Ashley Melissa Cusme-Casanova1

https://orcid.org/0009-0009-3441-1258

Nelly Yolanda Moreira-Mero1

https://orcid.org/0000-0002-2132-2581

Ana Maribel Zambrano-Vera1

https://orcid.org/0000-0002-0438-1109

1 Universidad Laica Eloy Alfaro de Manabí, Ecuador

Recibido: 14 de noviembre de 2025. Aceptado: 21 de enero de 2026. Publicado en línea: 26 de enero de 2026

*Autor de correspondencia: [email protected]

Resumen

Justificación: La gestión reactiva del riesgo fiscal y la complejidad normativa generan incertidumbre jurídica y contingencias económicas. Esta problemática debilita la cultura tributaria del contribuyente y evidencia deficiencias administrativas que comprometen la sostenibilidad del sistema. Objetivo: Por ello, el estudio analiza el efecto de la auditoría tributaria preventiva en el cumplimiento tributario de los contribuyentes, para el fortalecimiento de la administración y la cultura tributaria. Metodología: Se adoptó un enfoque cualitativo de tipo descriptivo, basado en una revisión bibliográfica y análisis documental de fuentes académicas (2018-2025). Resultados: Los resultados evidenciaron que la auditoria preventiva, aplicada a la gestión del riesgo y al cumplimiento tributario, identifica de manera temprana inconsistencias en los procesos, declaraciones y otras obligaciones incumplidas, reduciendo contingencias tributarias y posibles sanciones. Asimismo, se conoció que el control tributario y el uso de tecnologías emergentes fortalecen la recaudación y contribuyen a combatir la evasión tributaria. No obstante, se identificaron limitaciones estructurales en la administración tributaria ecuatoriana, especialmente en infraestructura tecnológica y capacitación del personal. Conclusión: La auditoría tributaria preventiva constituye una herramienta eficaz para mejorar el cumplimiento tributario, promover la equidad tributaria y fortalecer la sostenibilidad financiera del Estado, siempre que se consolide mediante el fortalecimiento institucional y tecnológico de la administración tributaria.

Palabras clave: auditoría tributaria preventiva, control tributario, cumplimiento tributario, evasión tributaria.

Abstract

Justification: Reactive fiscal risk management and regulatory complexity generate legal uncertainty and economic contingencies. This situation weakens taxpayers’ tax culture and reveals administrative shortcomings that compromise the sustainability of the tax system. Objective: Accordingly, this study analyzes the effect of preventive tax auditing on taxpayers’ tax compliance. In this context, a bibliographic review is conducted to strengthen tax administration and tax culture. Methodology: A descriptive qualitative approach was adopted, based on a bibliographic review and documentary analysis of academic sources (2018-2025). Results: The findings show that preventive tax auditing, when applied to risk management and tax compliance, enables the early identification of inconsistencies in processes, tax returns, and other unmet obligations, thereby reducing tax contingencies and potential penalties. In addition, tax control mechanisms and the use of emerging technologies were found to strengthen tax revenue collection and contribute to combating tax evasion. Nevertheless, structural limitations were identified within the Ecuadorian tax administration, particularly in technological infrastructure and staff training. Conclusion: Preventive tax auditing constitutes an effective tool for improving tax compliance, promoting tax equity, and strengthening the State’s financial sustainability, if it is supported by institutional and technological strengthening of the tax administration.

Keywords: preventive tax auditing, tax control, tax compliance, tax evasion.

Cita: Pérez-Chila, W. K., Cusme-Casanova, A. M., Moreira-Mero, N. Y., & Zambrano-Vera, A. M. (2026). La Auditoría Tributaria Preventiva en la Gestión del Riesgo y Cumplimiento Tributario. Erevna Research Reports, 4(1), e2026006. https://doi.org/10.70171/etnp8r33

Esta obra está sujeta a una Licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0)

INTRODUCCIÓN

En la actualidad, la gestión tributaria en América Latina enfrenta una crisis de eficiencia caracterizada por un enfoque reactivo ante el riesgo fiscal (Frenkel, 2020). La complejidad de las normativas y la falta de acompañamiento preventivo generan una brecha en la cultura tributaria, donde el contribuyente percibe a la administración únicamente como un ente recaudador y punitivo (Granoble-Chancay et al., 2024). Esta problemática incrementa la incertidumbre jurídica y expone a las organizaciones a contingencias económicas severas que comprometen su estabilidad.

Ante este escenario, la auditoría tributaria preventiva surge como una herramienta estratégica cuya finalidad es la detección oportuna de errores e inconsistencias. Según Mejías-Vélez et al. (2023) y Santamaría-Quishpe et al. (2017), este mecanismo permite la corrección de fallas en la gestión fiscal antes de que se deriven en sanciones o multas. Asimismo, Callohuanca Ávalos (2020) menciona que este enfoque contribuye a preservar la salud financiera empresarial al evitar impactos negativos derivados de omisiones involuntarias.

En este sentido, diversos estudios (Dugllay-Tenecela & Torres-Palacios, 2023; Franco-Alcívar & Espinel-Camejo, 2025) coinciden en que la auditoría preventiva desempeña un rol determinante en la recaudación, al permitir que la administración verifique el cumplimiento de las obligaciones y reduzca la evasión de manera proactiva. Por otra parte, Moreira Mero et al. (2025) enfatizan que esta disciplina mejora la eficiencia del sistema mediante una supervisión efectiva, particularmente cuando se implementa bajo un enfoque de riesgos.

No obstante, la efectividad de esta modalidad de control se encuentra sujeta a los reglamentos y la capacidad institucional de cada país. La variedad normativa en América Latina puede afectar la transparencia y la legalidad de los procedimientos de fiscalización (Faúndez-Ugalde et al., 2018). Según este último autor, la falta de coordinación regulatoria limita el fortalecimiento de los mecanismos de control y erosiona la confianza de los contribuyentes en la administración tributaria.

En este escenario, el mecanismo preventivo se concibe como una vía para anticipar riesgos y fortalecer el cumplimiento voluntario. Adicionalmente, las restricciones en infraestructura tecnológica y capacitación del talento humano obligan a la administración a implementar métodos de supervisión más rigurosos. Dicho mecanismo de control, entendido como un conjunto de procedimientos destinados a evaluar integralmente la situación impositiva, cobra relevancia dado que el cumplimiento voluntario no siempre se produce de forma espontánea (Ordóñez-Parra & Zapata-Sánchez, 2025).

En este marco, el objetivo del presente artículo es analizar el efecto de la auditoría tributaria preventiva en la gestión del riesgo fiscal y el cumplimiento de las obligaciones tributarias, destacando su contribución al fortalecimiento de la administración, la transparencia organizacional y la cultura tributaria, con énfasis en el contexto ecuatoriano.

Revisión de Literatura

Evolución y Rol Estratégico de la Auditoría Preventiva

La auditoría tributaria ha evolucionado de un enfoque puramente punitivo a uno orientado a la detección y prevención del fraude, impulsada por hitos económicos como la globalización y la digitalización del comercio. Este avance ha generado la necesidad de informes contables de alta fidelidad que permitan identificar irregularidades de manera proactiva. En la actualidad, esta disciplina se posiciona como un instrumento determinante para evaluar la situación financiera institucional y garantizar la transparencia operativa (Choez-Fuentes & Torres-Negrete, 2024).

En este contexto, la literatura reconoce a la auditoría preventiva como un mecanismo superior para la supervisión del cumplimiento fiscal. A diferencia de las modalidades correctivas, el enfoque preventivo fortalece el control tributario al ser percibido por los contribuyentes como una herramienta de acompañamiento más eficaz (Rengifo Lozano, 2018). Esta metodología faculta a las organizaciones para identificar errores en la gestión administrativa y tributaria en tiempo real, facilitando la subsanación de inconsistencias antes de que deriven en sanciones, multas o intereses onerosos (Guaillupo Caro, 2022).

Evasión Fiscal y Gestión del Riesgo en el Contexto Regional

La evasión tributaria persiste como un problema estructural en América Latina, intensificándose ante la creciente sofisticación de las operaciones financieras. Ante esta realidad, Dugllay-Tenecela & Torres-Palacios (2023) sostienen que las administraciones deben implementar procesos de fiscalización más rigurosos y tecnificados para mitigar las prácticas de incumplimiento.

La gestión de riesgos tributarios se define, entonces, como el proceso sistemático de identificar, evaluar y mitigar amenazas que comprometen la estabilidad fiscal. Los riesgos suelen originarse por un control deficiente de las transacciones y la ausencia de políticas contables formalmente definidas, lo cual limita la capacidad de las empresas para estandarizar sus registros (Mejías-Vélez et al., 2023). Cuando se detectan señales de riesgo, la intervención estatal mediante procesos de fiscalización se vuelve necesaria para asegurar el cumplimiento de las obligaciones y salvaguardar los ingresos públicos (Calderón Tarrillo & Ubillús Velásquez, 2022).

Estrategias Modernas y Desafíos Transnacionales

Para mejorar la administración tributaria, la tendencia actual sugiere adoptar estrategias orientadas a promover el cumplimiento voluntario. Según Yupangui-Castelo et al. (2024), estas medidas deben equilibrar la facilitación de los procesos para el contribuyente con acciones firmes contra el fraude.

Sin embargo, fenómenos como el uso de paraísos fiscales representan un desafío crítico, ya que facilitan la ocultación de patrimonios y permiten que ciertos sectores evadan los controles preventivos, afectando la competencia justa y el equilibrio del mercado (Casanova-Villalba & Hurtado-Guevara, 2023). En consecuencia, la auditoría preventiva debe integrarse con herramientas tecnológicas que permitan contrarrestar estas prácticas de opacidad financiera a nivel global..

METODOLOGÍA

La presente investigación se desarrolló bajo un enfoque cualitativo y un diseño descriptivo, aplicando el método bibliográfico para el análisis, organización y síntesis de fuentes científicas relacionadas con la auditoría tributaria preventiva y el riesgo tributario. Para la recopilación de información se realizó una búsqueda de literatura científica en bases de datos académicas indexadas, priorizando artículos publicados entre los años 2018 y 2025. El análisis de la información se apoyó en los métodos inductivo y deductivo, lo que facilitó la construcción de conclusiones a partir de los planteamientos teóricos revisados.

La búsqueda bibliográfica se llevó a cabo en Google Académico, SciELO y Latindex, por tratarse de fuentes reconocidas que concentran producción científica arbitrada, con especial énfasis en revistas de alcance regional y latinoamericano. En todos los casos se consideraron únicamente artículos publicados en revistas indexadas. La estrategia de búsqueda se diseñó en idioma español y se estructuró mediante el uso de operadores booleanos con el fin de ampliar y refinar los resultados obtenidos. La ecuación general combinó los términos “auditoría tributaria preventiva” y “auditoría tributaria preventiva” con conceptos asociados al control tributario, la fiscalización, la gestión del riesgo tributario, la evasión, la cultura y la administración tributarias.

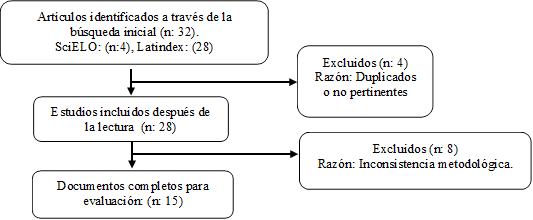

El proceso de búsqueda inicial permitió identificar un total de 32 documentos relevantes. A continuación, se procedió a una fase de cribado mediante la evaluación de títulos, resúmenes y palabras clave para verificar la pertinencia temática y la alineación con los objetivos del estudio. De este grupo inicial, 4 artículos fueron descartados en una primera instancia al no abordar directamente el contexto de la auditoría preventiva o por ser estudios duplicados. Posteriormente, tras la revisión del texto completo de los 28 documentos restantes, se aplicaron los criterios de exclusión definitivos, lo que resultó en el descarte de 8 artículos adicionales. Tres de ellos fueron excluidos debido a una insuficiente consistencia metodológica, al carecer de detalles sobre los procedimientos de análisis y criterios de validez de datos. Los otros dos fueron descartados por presentar un enfoque centrado exclusivamente en el control tributario ex post (sancionatorio), sin referencia a la gestión del riesgo o estrategias preventivas. Como resultado de este proceso, se seleccionaron finalmente 15 artículos, los cuales constituyeron el corpus de análisis de la investigación.

En cuanto a las consideraciones éticas, el estudio se desarrolló respetando los principios de integridad académica y rigor científico. Se garantizó el uso exclusivo de fuentes legítimas y confiables, la correcta citación de los autores consultados y la fidelidad en la interpretación de los contenidos analizados, evitando cualquier forma de tergiversación o plagio. Dado que la investigación se basó en el análisis de fuentes secundarias y no involucró la participación de seres humanos, no fue necesario aplicar procedimientos de consentimiento informado.

Figura 1. Flujograma del Proceso de Selección de Artículos

![]()

![]()

RESULTADOS

La evidencia bibliográfica (Tabla 1) permitió determinar el impacto de la auditoría preventiva a través de tres ejes que responden directamente al fortalecimiento de la administración y la cultura tributaria.

Eficacia de la Auditoría Preventiva en el Cumplimiento

Los resultados confirman que la eficacia de la auditoría preventiva radica en su capacidad de operar como un mecanismo de control ex-ante. Según la evidencia (Guaillupo Caro, 2022; Mejías-Vélez et al., 2023), su función primordial es la reducción de la brecha de incumplimiento mediante la identificación temprana de errores que, de otro modo, derivarían en procesos administrativos onerosos. La interpretación de estos hallazgos sugiere que la auditoría preventiva actúa como un filtro de calidad contable: al corregir inconsistencias antes de la intervención estatal, el contribuyente no solo evita la coacción sancionatoria, sino que garantiza una mayor precisión y razonabilidad en sus informes contables (Vega-Atiaja & Ordóñez-Parra, 2025; Choez-Fuentes & Torres-Negrete, 2024). Esto transforma la relación fisco-contribuyente de una dinámica puramente punitiva a una de cumplimiento colaborativo.

Fortalecimiento de la Cultura Tributaria y Gestión del Riesgo

El análisis bibliográfico identifica que la cultura tributaria se fortalece cuando la administración transita hacia estrategias modernas que mitigan la complejidad normativa. Los hallazgos de Yupangui-Castelo et al. (2024) sugieren que, ante leyes tributarias altamente cambiantes, la auditoría preventiva funciona como una herramienta de educación y transparencia. No obstante, factores como el desconocimiento normativo, que alcanza al 62.5% de los comercios en sectores específicos (Ordóñez-Parra & Zapata-Sánchez, 2025), junto a un control deficiente de los gastos y políticas contables inexistentes elevan el riesgo de incumplimiento involuntario (Calderón Tarrillo & Ubillús Velásquez, 2022), demostrando que la cultura fiscal está intrínsecamente ligada a la calidad del acompañamiento preventivo que brinda el Estado y la detección oportuna de anomalías (Jaramillo-Armijos & Torres-Palacios, 2024).

Impacto en la Administración

En cuanto al fortalecimiento de la administración, los resultados revelan que procesos de fiscalización más rigurosos y preventivos son determinantes para estabilizar la recaudación, blindar a la empresa ante el ente regulador y combatir la evasión fiscal (Dugllay-Tenecela & Torres-Palacios, 2023; Franco-Alcívar & Espinel-Camejo, 2025). La evidencia destaca que la auditoría es el eje central para garantizar la liquidez del Estado (Moreira Mero et al., 2025) y mitigar contingencias en sectores críticos como la construcción (Herrera-Guerrero et al., 2025). Sin embargo, el análisis sobre el contexto regional (Amoroso-Garcés, 2025) señala que la eficacia operativa se ve mermada por la insuficiencia tecnológica y la falta de capacitación del talento humano. Estos hallazgos indican que la administración solo podrá garantizar la sostenibilidad fiscal si logra superar estas brechas estructurales mediante la adopción de mejores prácticas globales y digitalización.

Tabla 1. Matriz de revisión de la literatura sobre auditoría y control tributario

|

N° |

Autor/a |

Año |

Título |

Metodología |

Hallazgos principales |

|

1 |

Guaillupo Caro |

2022 |

Auditoría tributaria preventiva como mecanismo para reducir contingencias tributarias |

Investigación aplicada. |

La auditoría tributaria preventiva permite identificar errores en declaraciones y procesos fiscales de forma temprana, evitando sanciones y asegurando el cumplimiento de la normativa vigente. |

|

2 |

Mejías-Vélez et al. |

2023 |

La auditoría tributaria preventiva y sus efectos en el riesgo tributario |

Metodología descriptiva con análisis documental de 5,712 transacciones contables. |

La aplicación de auditorías preventivas fortalece el cumplimiento fiscal y reduce riesgos tributarios al corregir inconsistencias antes de procesos sancionatorios. |

|

3 |

Choez-Fuentes & Torres-Negrete |

2024 |

Impacto de la auditoría de cumplimiento tributario en la identificación de riesgos y oportunidades. |

Revisión documental y análisis normativo. |

La auditoría ha evolucionado en respuesta a cambios económicos y normativos, mejorando la precisión de los informes contables, la detección de fraudes y la evaluación de la situación financiera de las organizaciones. |

|

4 |

Vega-Atiaja, S. E. & Ordóñez-Parra, Y. L. |

2025 |

Impacto de la auditoría tributaria preventiva en la reducción de sanciones fiscales |

Descriptivo-explicativo. |

Demuestran que la aplicación de auditorías preventivas reduce sanciones tributarias y contingencias fiscales mediante el cumplimiento oportuno. |

|

5 |

Calderón Tarrillo & Ubillús Velásquez |

2022 |

La auditoría tributaria y su incidencia en la recaudación tributaria |

Descriptivo-correlacional y longitudinal. Aplicado a funcionarios tributarios |

Se demuestra que la presencia de la auditoría aumenta la eficacia del sistema tributario y reduce la brecha de incumplimiento a través del control directo. |

|

6 |

Jaramillo-Armijos, J. & Torres-Palacios, M. |

2024 |

La auditoría de cumplimiento tributario como herramienta de detección y prevención de riesgos fiscales |

Cualitativa, descriptiva y bibliográfica. Análisis de normativas y doctrina fiscal. |

La auditoría preventiva que permite la detección temprana de anomalías. Concluye que su aplicación sistemática reduce la brecha de cumplimiento y blinda a la empresa ante fiscalizaciones externas del SRI, asegurando que los registros contables reflejen la realidad tributaria. |

|

7 |

Yupangui-Castelo et al. |

2024 |

Controles en la auditoría tributaria: evaluación de riesgos asociados al incumplimiento fiscal |

Cuantitativa, descriptiva y no experimental. Entrevistas y encuestas a expertos y contribuyentes. |

La falta de controles internos efectivos es la principal causa de riesgos fiscales. Concluye que la implementación de auditorías preventivas basadas en riesgos permite a la administración y al contribuyente anticipar escenarios punitivos, optimizando la recaudación y la transparencia. |

|

8 |

Ordóñez-Parra, R. P. & Zapata-Sánchez, P. E. |

2025 |

Auditoría tributaria preventiva como elemento decisivo para fortalecer el cumplimiento fiscal |

Cuantitativa, alcance descriptivo y correlacional. Aplicada a 48 establecimientos ferreteros. |

La auditoría preventiva actúa como un mecanismo de control interno que mitiga el riesgo de infracciones y multas, permitiendo a los contribuyentes corregir errores antes de la intervención estatal. |

|

9 |

Herrera-Guerrero et al. |

2025 |

La auditoría preventiva como medio de mitigación de las contingencias tributarias |

Ensayo investigativo de tipo argumentativo y analítico con estudio de caso en el sector constructor. |

La auditoría preventiva es un mecanismo de defensa que permite subsanar la inobservancia normativa antes de la intervención del SRI. En el sector constructor, se identificó que errores en la depreciación de activos fijos y remuneraciones son las mayores fuentes de contingencias que pueden mitigarse con controles preventivos. |

|

10 |

Dugllay-Tenecela & Torres-Palacios |

2023 |

Análisis del impacto de la auditoría tributaria preventiva en MIPYMES de Cuenca-Ecuador |

Cualitativa, descriptiva, con revisión documental y aplicación de entrevistas a expertos. |

Revela que el desconocimiento de la normativa es el factor principal de riesgo y que la auditoría preventiva es la herramienta más eficaz para evitar sanciones y mejorar la salud financiera de las MIPYMES, promoviendo una cultura de cumplimiento ético. |

|

11 |

Casanova-Villalba & Hurtado-Guevara |

2023 |

Auditoría fiscal y evasión tributaria mediante un enfoque sustentado en evidencia empírica reciente |

Cualitativa, descriptiva, basada en revisión documental y análisis de contenido de fuentes científicas. |

La auditoría actúa como un mecanismo disuasorio frente a la evasión. Se resalta que el fortalecimiento de la cultura tributaria y la transparencia organizacional, apoyadas en procesos de fiscalización efectivos, son determinantes para elevar la moral tributaria y optimizar la recaudación fiscal. |

|

12 |

Quintanilla-Gavilanes et al. |

2024 |

Manejo de la auditoría tributaria como herramienta preventiva de infracciones y sanciones |

Cualitativa, descriptiva y documental. Análisis de la normativa ecuatoriana vigente. |

La auditoría preventiva es el mecanismo idóneo para evitar el pago de multas por presentaciones tardías o errores de forma. Determina que el manejo preventivo asegura que la empresa actúe bajo el principio de legalidad, reduciendo la exposición a glosas del SRI y optimizando la liquidez al evitar desembolsos por sanciones. |

|

13 |

Franco-Alcívar & Espinel-Camejo |

2025 |

Evaluación de los mecanismos de control tributario y su efecto en la reducción de la evasión fiscal en Ecuador |

Cualitativa, descriptiva y analítica. Revisión bibliográfica de mecanismos de control. |

Los mecanismos de control (como la auditoría) son determinantes para la estabilidad económica del país. Concluye que la modernización de la administración tributaria y la fiscalización preventiva han disminuido la evasión, mejorando el cumplimiento normativo y la confianza en el sistema. |

|

14 |

Moreira Mero, N. Y., et al. |

2025 |

La Auditoría Tributaria: Como herramienta de recaudación fiscal en el Ecuador |

Cualitativa, de tipo descriptivo y bibliográfico. |

La auditoría tributaria es el eje central para garantizar la liquidez del Estado. Se concluye que una fiscalización efectiva no solo detecta evasión, sino que educa al contribuyente, mejorando la recaudación a través del cumplimiento voluntario y la reducción de la brecha fiscal. |

|

15 |

Amoroso-Garcés |

2025 |

Estrategias de control en la administración tributaria: mejores prácticas globales y su aplicabilidad en Ecuador |

Cualitativa, descriptiva y documental con análisis comparativo internacional. |

Identifica que la digitalización y el uso de inteligencia artificial en la auditoría preventiva reducen significativamente la brecha fiscal. Propone que Ecuador debe migrar de un control punitivo a uno preventivo basado en el análisis de datos para mejorar la eficiencia recaudatoria. |

DISCUSIÓN

La presente revisión bibliográfica revela una dicotomía crítica en el ecosistema tributario ecuatoriano: la existencia de herramientas técnicas de alta precisión frente a una infraestructura organizacional y cultural insuficiente. Al interpretar los hallazgos de Mejías-Vélez et al. (2023), quienes cuantifican un 7.6% de error en transacciones auditadas, queda claro que la auditoría preventiva posee una capacidad de resolución técnica inmediata. Sin embargo, al contrastar esto con Ordóñez-Parra y Zapata-Sánchez (2025), se descubre que el 62.5% de los sujetos de estudio desconocen la normativa básica. Esta brecha sugiere que la auditoría preventiva no está fallando como "herramienta de detección", sino como "herramienta de transferencia de conocimiento", lo que desplaza la responsabilidad del error de la mala fe del contribuyente hacia una deficiencia en la pedagogía fiscal del Estado.

Una de las tensiones más reveladoras surge al confrontar la percepción gerencial con la realidad operativa. Mientras Rengifo Lozano (2018) sostiene que los directivos reconocen la auditoría como el método más eficaz para el control, la evidencia de Vega-Atiaja y Ordóñez-Parra (2025) expone que un alarmante 43.8% de las empresas aún no implementan estos controles. Esta "paradoja de la omisión" indica que la gestión del riesgo tributario en Ecuador se percibe como un gasto y no como una inversión en liquidez. Como bien analizan Jaramillo-Armijos y Torres-Palacios (2024), esta vulnerabilidad deja a las organizaciones expuestas a contingencias que, en sectores de alta complejidad como la construcción, suelen derivar en glosas por depreciaciones o beneficios sociales mal calculados (Herrera-Guerrero et al., 2025).

Desde la perspectiva de la administración pública, la literatura establece un vínculo irrefutable entre fiscalización y recaudación. Sin embargo, el análisis de Calderón Tarrillo y Ubillús Velásquez (2023) y Franco-Alcívar y Espinel-Camejo (2025) permite discutir si el actual modelo recaudatorio es sostenible. La dependencia de procesos sancionatorios reactivos genera una fricción que afecta la moral tributaria. En este punto, la propuesta de Amoroso-Garcés (2025) resulta disruptiva: la digitalización y la Inteligencia Artificial no deben usarse solo para perseguir la evasión, sino para crear sistemas de "cumplimiento cooperativo". Esto coincide con lo planteado por Moreira Mero et al. (2025), sugiriendo que el fortalecimiento de la administración no vendrá de más auditorías definitivas, sino de una arquitectura preventiva que reduzca la brecha fiscal de forma orgánica.

Finalmente, esta revisión permite concluir que la auditoría preventiva actúa como un catalizador de la ética empresarial. Al mitigar el riesgo administrativo (Quintanilla-Gavilanes et al., 2024) y fomentar la transparencia (Casanova-Villalba & Hurtado-Guevara, 2023), la herramienta trasciende el ámbito contable para insertarse en la responsabilidad social corporativa. La implicación teórica de este estudio es clara: el fortalecimiento de la cultura tributaria en Ecuador requiere que el Estado y la academia promuevan la auditoría preventiva no como un mecanismo de defensa ante el castigo, sino como el estándar mínimo de gestión para la supervivencia y competitividad en el mercado actual.

CONCLUSIÓN

La auditoría tributaria preventiva constituye el mecanismo de gestión de riesgos más eficaz para garantizar la sostenibilidad del sistema fiscal, al transformar la fiscalización de un evento reactivo en un proceso de cumplimiento cooperativo. Su implementación fortalece la administración pública no mediante la coacción, sino a través de la optimización de la recaudación voluntaria y la reducción drástica de la litigiosidad y los costos operativos derivados de los procesos sancionatorios.

En lo que respecta a la cultura tributaria, este enfoque preventivo actúa como una herramienta pedagógica que mitiga las brechas de cumplimiento generadas por la complejidad normativa. Al desplazar el eje del castigo hacia la transparencia, se eleva la moral tributaria de los contribuyentes, fomentando un entorno de seguridad jurídica donde el cumplimiento de las obligaciones se integra como un estándar de buena gobernanza y ética empresarial.

Finalmente, el efecto integrador de la auditoría preventiva se consolida como la solución estructural para armonizar la liquidez del Estado con la estabilidad financiera privada. El éxito de este modelo en el contexto nacional queda supeditado a la modernización tecnológica y a la adopción de procesos de control ex-ante que aseguren la equidad fiscal y la viabilidad del sistema tributario a largo plazo.

Implicaciones y Limitaciones

Desde una perspectiva teórica, este estudio aporta una nueva visión de la auditoría tributaria no solo como un control contable, sino como un instrumento pedagógico que reduce la asimetría de información entre el Estado y el contribuyente, fortaleciendo la doctrina sobre el cumplimiento cooperativo. En el plano práctico, los hallazgos sirven como una hoja de ruta para que las organizaciones implementen sistemas de control ex-ante que blinden su liquidez ante contingencias fiscales, y para que la administración pública diseñe políticas que prioricen la prevención y la educación normativa sobre el enfoque punitivo tradicional

La principal limitación de esta revisión radica en su enfoque documental, lo que restringe la capacidad de generalizar los resultados mediante evidencia estadística multivariada en sectores específicos. Asimismo, la escasa literatura nacional sobre la integración de tecnologías emergentes limita la comprensión del impacto real de la digitalización en la prevención fiscal. Por ello, se recomienda para futuras investigaciones el desarrollo de estudios empíricos cuantitativos que midan la correlación directa entre la inversión en auditoría preventiva y la tasa de reducción de glosas. Además, resulta imperativo investigar el rol de la Inteligencia Artificial y el Big Data en la automatización del cumplimiento tributario, explorando cómo estas herramientas pueden cerrar la brecha de conocimiento identificada en este estudio.

Contribuciones

Pérez-Chila, W. K., Cusme-Casanova, A. M., Moreira-Mero, N. Y., & Zambrano-Vera, A. M. : Diseño de la investigación, administración del proyecto, análisis e interpretación formal de datos, redacción manuscrito y revisión final del manuscrito. Toma de datos, revisión de la bibliografía y redacción manuscrito. Hemos leído y aprobado la versión final del manuscrito, así mismo estamos de acuerdo con la responsabilidad de todos los aspectos del trabajo presentado.

Conflicto de Interés

Los autores declaran que no tienen conflictos de interés en relación con el trabajo presentado en este informe.

Uso de Inteligencia Artificial

No se usaron tecnologías de IA o asistidas por IA para el desarrollo de este trabajo.

fuentes BibliogrÁFICAS

Amoroso-Garcés, S. M. (2025). Estrategias de control en la administración tributaria: Un análisis de las mejores prácticas globales y su aplicabilidad en Ecuador. 593 Digital Publisher CEIT, 10(1–2), 443–456. https://doi.org/10.33386/593dp.2025.1-2.3090

Calderón Tarrillo, M. I., & Ubillús Velásquez, M. H. (2022). La auditoría tributaria y su incidencia en la recaudación tributaria. SCIÉNDO, 26(4), 401–405. https://doi.org/10.17268/sciendo.2023.058

Casanova-Villalba, C. I., & Hurtado-Guevara, R. F. (2023). Auditoría fiscal y evasión tributaria mediante un enfoque sustentado en evidencia empírica reciente. Multidisciplinary Collaborative Journal, 1(1), 39–51. https://doi.org/10.70881/mcj/v1/n1/10

Choez-Fuentes, K. M., & Torres-Negrete, A. de las M. (2024). Impacto de la auditoría de cumplimiento tributario en identificación de riesgos y oportunidades. Revista Multidisciplinaria Perspectivas Investigativas, 4(especial), 124–132. https://doi.org/10.62574/rmpi.v4iespecial.117

Dugllay-Tenecela, W. E., & Torres-Palacios, M. M. (2023a). Análisis del impacto de la auditoría tributaria preventiva en MIPYMES, Cuenca- Ecuador: perspectivas y desafíos. MQRInvestigar, 7(3), 1057–1080. https://doi.org/10.56048/mqr20225.7.3.2023.1057-1080

Callohuanca Ávalos, E. D., & Flores Quispe, L. R. (2020). La auditoría tributaria preventiva como herramienta para evitar riesgos tributarios. Semestre Económico, 9(2), 20–30. https://doi.org/10.26867/se.2020.v09i2.103

Faúndez-Ugalde, A., Osman-Hein, R., & Pino-Moya, M. (2018). The tax audit for electronic systems in opposition to the rights of taxpayers: A comparative study in Latin America. Revista Chilena de Derecho y Tecnologia, 7(2), 113–135. https://doi.org/10.5354/0719-2584.2018.51099

Franco-Alcívar, A. A., & Espinel-Camejo, M. X. (2025). Evaluación de los mecanismos de control tributario y su efecto en la reducción de la evasión fiscal en Ecuador durante el período 2022-2023. Código Científico Revista de Investigación, 6(E1), 60–83. https://doi.org/10.55813/gaea/ccri/v6/ne1/664

Guaillupo Caro, C. D. (2022). Auditoría tributaria preventiva como mecanismo para reducir contingencias tributarias en la empresa transportes virgen de chapi, en el periodo 2019. Ciencia Latina Revista Científica Multidisciplinar, 6(1), 1646–1665. https://doi.org/10.37811/cl_rcm.v6i1.1603

Mejías-Vélez, J. R., Pinda-Guanolema, B. R., Romero-Fernández, A. J., & Cardoso-Ruiz, R. (2023). La auditoría tributaria preventiva y sus efectos en el riesgo tributario. Revista Electrónica Multidisciplinaria de Ciencias Básicas, Ingeniería y Arquitectura, 5(1). https://doi.org/10.35381/i.p.v5i1.2666

Moreira Mero, N. Y., Chicaiza Lozano, M. G., & Delgado Toapanta, K. E. (2025). La Auditoría Tributaria: Como herramienta de recaudación fiscal en el Ecuador. Revista Científica de Salud y Desarrollo Humano, 6(3), 248–261. https://doi.org/10.61368/r.s.d.h.v6i3.770

Ordóñez-Parra, R. P., & Zapata-Sánchez, P. E. (2025). Auditoría tributaria preventiva como elemento decisivo para fortalecer el cumplimento fiscal en los comercios ferreteros. Revista Arbitrada Interdisciplinaria Koinonía, 10(1), 4–26. https://doi.org/10.35381/r.k.v10i1.4452

Rengifo Lozano, R. (2018). La auditoría y los niveles de evasión tributaria. Quipukamayoc, 25(49), 51–57. https://doi.org/10.15381/quipu.v25i49.14279

Santamaría-Quishpe, G., Marcelo-Cárdenas, M., & Vega-Rivera, P. (n.d.). La Auditoría de Gestión, una Herramienta Necesaria para la Economía Management Audit, a Necesary Tool For Economy.

Yupangui-Castelo, M. N., Torres-Negrete, A. de las M., & Reyes-Cárdenas, N. A. (2024). Controles en la auditoría tributaria: evaluación de riesgos asociados al incumplimiento fiscal. Revista Arbitrada Interdisciplinaria Koinonía, 9(2), 71–83. https://doi.org/10.35381/r.k.v9i2.3758

Frenkel, R. (2020). Globalización y crisis financieras en América Latina. Brazilian Journal of Political Economy, 23, 437-455. https://doi.org/10.1590/0101-31572004-0671

Granoble-Chancay, P. E., Romero-Vega, V. G., Cevallos-Romero, H. A., & Merino-Murillo, J. L. (2024). Enfoque multidimensional en la eficacia de la tributación y la percepción en los contribuyentes. MQRInvestigar, 8(3), 3171-3185. https://doi.org/10.56048/MQR20225.8.3.2024.3171-3185

Jaramillo-Armijos, J. M., & Torres-Palacios, M. M. (2024). La auditoría de cumplimiento tributario como herramienta de detección y prevención de riesgos fiscales. Revista Metropolitana de Ciencias Aplicadas, 7(2), 110-119. https://doi.org/10.62452/tcg30j71

Vega-Atiaja, S. E., & Ordóñez-Parra, Y. L. (2025). Impacto de la auditoría tributaria preventiva en la reducción de sanciones fiscales [Impact of preventive tax audits on the reduction of tax penalties]. Revista Multidisciplinaria Perspectivas Investigativas, 5(economica), 132-144. https://doi.org/10.62574/rmpi.v5ieconomica.325

Herrera-Guerrero, J. S., Pinda-Guanolema, B. R., & Fernández, A. J. R. (2025). La auditoría preventiva como medio de mitigación de las contingencias tributarias. Noesis, 7(ESP1), 514-528. https://doi.org/10.35381/noesisin.v7i1.412

Quintanilla-Gavilanes, J., Moreira-Basurto, C., Quintanilla-Castellanos, J., & Quintanilla-Bonilla, A. (2024). Manejo de la auditoria tributaria como herramienta preventiva de infracciones y sanciones administrativas en la empresa privada. 593 Digital Publisher CEIT, 9(5), 722-733.