INTRODUCCIÓN

El compromiso familiar juega un papel importante en la continuidad de las empresas familiares (Ahmad et al., 2020; Mahto et al., 2020). Diversas investigaciones señalan que este compromiso influye positivamente, aunque de manera indirecta, en la disposición para continuar con la empresa (Basly & Saunier, 2020). Asimismo, la participación de la familia en la propiedad y gestión conduce a elecciones estratégicas únicas, las cuales a su vez generan diferencias en los resultados de desempeño (Martínez-Romero et al., 2020). Este tipo de decisiones, aunque no siempre responden a criterios económicos convencionales, buscan preservar el patrimonio socioemocional y asegurar el interés familiar a largo plazo (D’Allura et al., 2024). En contextos de alta incertidumbre, como la pandemia ocasionada por el COVID-19, una fuerte participación familiar en la gestión se ha vinculado con un desempeño financiero superior a comparación de las empresas no familiares (Miroshnychenko, Vocalelli, et al., 2024). La participación de los miembros en la gestión de la familia fortalece su capacidad para influir en las estrategias empresariales (Tan et al., 2024) y contribuye a fortalecer la competitividad organizacional cuando va acompañada con formación sobre temas administrativos (Buchanan et al., 2023). Por ello, se demuestra que la calidad del directorio, medida por la experiencia y conocimientos de sus miembros, evidencia un alto compromiso familiar (Barbera et al., 2023). También se ha encontrado que las empresas familiares con altos niveles de compromiso muestran mayores niveles de innovación cuando la generación fundadora ya no está involucrada (Dibrell et al., 2024).

Un mayor compromiso familiar en la gestión reduce los niveles de asunción de riesgos en empresas familiares (Tan et al., 2024). Otros hallazgos indican que, en ausencia de un liderazgo directivo claro, ese mismo compromiso familiar puede dificultar la toma de decisiones efectivas, influenciando negativamente el desempeño financiero y organizacional (Valentino et al., 2025). Del mismo modo, una mayor participación familiar reduce el desempeño financiero de la empresa a través de una menor inversión en I+D (Miroshnychenko, Torres de Oliveira, et al., 2024). Sin embargo, este efecto es menos significativo en países con alta calidad institucional (Miroshnychenko, Torres de Oliveira, et al., 2024). Finalmente, otros estudios demuestran que, en determinados entornos económicos, como el caso de empresas familiares cotizadas en Grecia durante la crisis financiera, la participación familiar en la propiedad y gestión no presenta una relación positiva significativa con el rendimiento financiero (Kinias, 2022).

Los objetivos de las empresas familiares involucran la continuidad generacional y el bienestar, siendo posible de conseguir a través de un sólido rendimiento financiero (Muñoz-Bullón et al., 2023). Este tipo de empresas se caracterizan por implementar estrategias de responsabilidad social empresarial, dado que contribuyen a mejorar su desempeño en el mercado (Leonidou et al., 2023). Dichas estrategias construyen una ventaja competitiva basada en aspectos sociales, más que en factores operativos o económicos (Fuetsch, 2022). No obstante, investigaciones sugieren que el enfoque en métricas financieras impacta significativamente en el rendimiento de las empresas familiares (Vlasic, 2023). Sus prioridades son ajustadas cuando el resultado financiero se encuentra por debajo del nivel esperado, evidenciando la importancia del rendimiento financiero en su supervivencia (Chirico & Kellermanns, 2024). Del mismo modo, se encontró que la generación familiar en control, sus dinámicas familiares y el rendimiento financiero estaban altamente vinculados (Maharajh et al., 2024). Las primeras generaciones son conservadoras, mientras que las generaciones posteriores están orientadas a maximizar la riqueza financiera futura (Wang & Beltagui, 2023). En consecuencia, se evidencia que las empresas familiares lideradas por generaciones actuales empezaron a brindar relevancia a los indicadores financieros (Jarchow et al., 2023) y transformar sus objetivos, relacionándolos con la rentabilidad del negocio (Bettinelli et al., 2023). Al tomar estas decisiones, las empresas familiares deben balancear sus posibles pérdidas y ganancias en términos de rendimiento y sostenibilidad (Smulowitz et al., 2023).

El rendimiento financiero de las empresas familiares es impulsado por la inversión emocional y reputacional (Bettinelli et al., 2023). Las investigaciones revelan que, en el sector hotelero, negocios pertenecientes a empresas familiares han superado en desempeño a sus contrapartes no familiares (Santulli et al., 2022). De manera similar, en el sector bancario, se identificaron diferencias significativas en indicadores clave como el ROA y ROE (Saidat et al., 2022). Se identificó una correlación positiva entre el ROA y edad de la empresa, así como una correlación positiva entre el control familiar y desempeño financiero (Zhu et al., 2025). Por lo tanto, aquellas empresas con menos de 30 años presentan un ROA significativamente mayor y se encuentra respaldado por la relación positiva entre sus estrategias y los resultados financieros (Poletti-Hughes & Martínez Garcia, 2022). Así, se explica que la preferencia de las empresas familiares por la sostenibilidad y el aspecto social contribuyen a estos resultados (Strobl et al., 2023). Por ende, sugiere que las empresas familiares más jóvenes son más rentables que las de mayor antigüedad (Smulowitz et al., 2023). Además, en industrias como la manufactura y la tecnología, se ha observado que las empresas familiares tienden a una mayor estabilidad financiera durante períodos de crisis (Kinias, 2022). La orientación hacia la sostenibilidad les otorga una ventaja competitiva frente a empresas no familiares, quienes, en algunos casos, priorizan el crecimiento a corto plazo (Schweiger et al., 2024). Como también, el apego emocional al negocio familiar es un incentivo que impulsa a los miembros a buscar la rentabilidad a largo plazo (Herrero et al., 2024).

Revisión de la Literatura

Compromiso Familiar

El compromiso familiar se define como la disposición colectiva de los propietarios de una empresa familiar para dedicar recursos, tiempo y esfuerzo a los objetivos comerciales de la firma (Razzak et al., 2020). Este compromiso puede manifestarse a través de tres bases: afectiva, normativa y de continuidad. La afectiva se basa en el deseo de contribuir al negocio por identificación y entusiasmo; la normativa surge del sentido de obligación hacia la familia y sus expectativas; y la de continuidad se relaciona con el costo percibido de abandonar la empresa o la falta de alternativas laborales (Dawson et al., 2015). En este contexto, dos teorías primarias son frecuentemente discutidas para explicar esta variable en las empresas familiares. De acuerdo con Zahra et al. (2008), la teoría de Stewardship se presenta como un contraste a la teoría de la agencia. Mientras que la teoría de la agencia asume que los gerentes (agentes) pueden actuar de forma oportunista en beneficio propio, perjudicando los intereses de los dueños. La teoría del Stewardship propone que los gerentes pueden alinear sus metas con las de la organización y sus stakeholders (Neubaum et al., 2017; Zahra et al., 2008). Por consiguiente, actúan como stewards (mayordomos) que priorizan el bienestar colectivo y los objetivos a largo plazo, encontrando así satisfacción intrínseca (Zahra et al., 2008). La teoría del Stewardship resulta especialmente pertinente en las empresas familiares, dado el profundo compromiso emocional de los propietarios con la familia (Davis et al., 2010).

Asimismo, el enfoque Socioemotional Wealth (SEW) es adecuado para explicar la relación entre la participación familiar y el rendimiento financiero de las pequeñas y medianas empresas familiares (Martínez-Romero et al., 2020). La SEW Theory aborda aquellos elementos intangibles que, aunque no generan beneficios económicos directos, resultan fundamentales para satisfacer las necesidades emocionales de la familia propietaria, como el sentido de identidad, el control familiar y la continuidad del legado generacional (Barros et al., 2017). Este enfoque adquiere relevancia en la toma de decisiones estratégicas de las empresas familiares, ya que en muchos casos se priorizan los intereses familiares por encima de los objetivos financieros (Razzak & Jassem, 2019). Según Berrone et al. (2012), la teoría se compone de cinco dimensiones agrupadas en la escala FIBER. La primera dimensión, Family control and influence, se refiere al deseo de la familia propietaria de mantener el control y la capacidad de decisión dentro de la empresa. La segunda dimensión, Identification of family members with the firm, hace referencia a cómo los miembros de la familia se identifican emocional y simbólicamente con la empresa. La tercera dimensión, Binding social ties, alude a los lazos sociales que la familia mantiene con empleados, clientes, proveedores y la comunidad. La cuarta dimensión, Emotional attachment of family members, se relaciona con el fuerte apego emocional que los miembros desarrollan hacia la empresa. Finalmente, la dimensión Renewal of family bonds to the firm through dynastic succession se refiere al interés por preservar la continuidad del negocio a través de generaciones.

Rendimiento Financiero

El rendimiento financiero es una medida que define la capacidad de una empresa para generar rentabilidad (Mohsin et al., 2020). Las métricas financieras más utilizadas incluyen: las ventas y generación de utilidades; observadas a través del estado de resultados (Fatihudin & Mochklas, 2018); el ROA, evaluando la eficiencia en el uso de los activos para generar utilidades (Andi et al., 2019); y, el ROI, utilizado para comparar el costo de la inversión con respecto a los beneficios obtenidos (Botchkarev & Andru, 2011). Asimismo, se destaca la importancia de los stakeholders internos en el logro de los objetivos financieros (Melé, 2009). Esto se explica con la Stakeholder Theory, la cual sostiene que las empresas deben generar valor para todos los grupos de interés que se ven afectados por sus actividades (Theodoulidis et al., 2017). En contraste, la Shareholder Theory plantea que el objetivo principal de la empresa es maximizar el valor para los accionistas, dado que contribuyen significativamente a la creación de riqueza de la organización (Melé, 2009). Ambas teorías son útiles para analizar las dinámicas dentro de las empresas familiares, porque la familia actúa como un componente adicional a los grupos de interés tradicionales y, en algunos casos, el más influyente en el éxito financiero de la empresa (Barakat et al., 2020).

Las decisiones financieras de las organizaciones impactan de forma directa en el rendimiento financiero (Barakat et al., 2020). La Resource Dependence Theory (RDT) describe cómo el comportamiento de las empresas está condicionado por aquellos agentes externos que controlan sus recursos críticos (Nienhüser, 2008). Según la teoría, existen dos dimensiones clave en la dependencia de recursos: el desequilibrio de poder y la dependencia mutua (Tiziana Casciaro & Mikolaj Jan Piskorski, 2005). Por un lado, el desequilibrio surge cuando una organización depende más de otra. Por otro lado, la dependencia mutua existe cuando ambas partes se necesitan, fomentando la colaboración entre ellas (Tiziana Casciaro & Mikolaj Jan Piskorski, 2005). De manera inevitable, las organizaciones dependen de otras entidades, como instituciones financieras o proveedores, para obtener lo que necesitan (Jiang et al., 2023). Así, la autonomía puede verse limitada si la principal fuente de financiamiento se encuentra sujeta al poder de agentes externos (Sherer et al., 2019). La organización interna entra en conflicto puesto que deben decidir entre mantener el control familiar o acceder a recursos clave, ya que la decisión afectará el rendimiento financiero (Drees & Heugens, 2013).

En este contexto, se plantea la siguiente interrogante: ¿de qué manera impacta el compromiso familiar en el rendimiento financiero de las empresas familiares? La presente investigación resulta pertinente dado el creciente interés por comprender cómo las particularidades de la participación familiar pueden fortalecer o debilitar el desempeño financiero, y la necesidad de consolidar una visión integral que articule hallazgos dispersos. Por ello, el objetivo de este artículo es sistematizar de forma rigurosa las principales tendencias, enfoques y evidencias empíricas que explican el impacto del compromiso familiar sobre el rendimiento financiero de las empresas familiares.

METODOLOGÍA

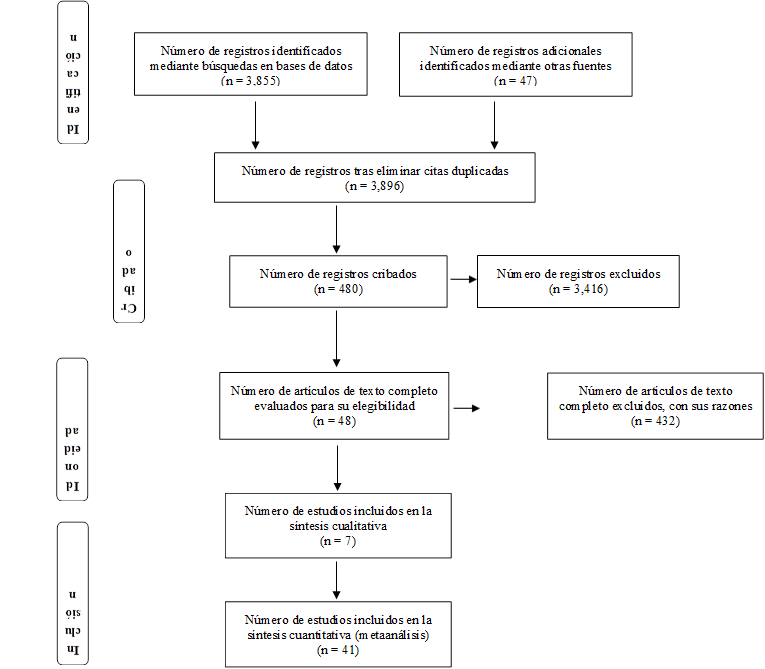

La revisión sistemática de la literatura constituye una metodología rigurosa que permite organizar y sintetizar el conocimiento existente sobre un fenómeno específico. Este proceso implica la aplicación de criterios predefinidos para la búsqueda, recopilación, selección, evaluación y análisis de estudios relevantes publicados en fuentes científicas reconocidas. Su propósito es ofrecer una visión comprensiva, actualizada y fundamentada de las investigaciones disponibles, eliminando sesgos y duplicidades. En el caso del presente estudio, el enfoque se centra en analizar la relación entre el compromiso familiar y el rendimiento financiero en empresas familiares. Para su elaboración, se siguieron cuatro pasos de acuerdo con la metodología PRISMA: la identificación y obtención de fuentes en bases de datos, el cribado a través de la generación de una ecuación de búsqueda booleana, la idoneidad de la información aplicando filtros y realizando un control de calidad, y los elementos de inclusión para conseguir una cantidad manejable (Figura 1).

La fuente principal utilizada fue la base de datos académica Scopus. Esta plataforma fue seleccionada debido a su rigurosidad académica y la calidad de los artículos indexados. Del mismo modo, se complementó la búsqueda en Web Of Science, reconocida por la amplia cantidad de artículos alojados en la plataforma. Con el objetivo de recopilar la literatura pertinente, se construyó una ecuación de búsqueda booleana con base en la variable latente “compromiso familiar” y la observable “rendimiento financiero”. Además, se agregó a la ecuación el concepto de “empresa familiar” para encontrar información con mayor relación al estudio. La estrategia de expansión se utilizó para identificar de siete a diez términos afines en el idioma español para cada variable, los cuales fueron traducidos al inglés con el apoyo del traductor de Google. Finalmente. la combinación de los términos se realizó mediante el uso de operadores booleanos “OR” y “AND”, lo que permitió unir sinónimos y conectar las distintas dimensiones del estudio respectivamente. El resultado fue la siguiente ecuación de búsqueda y se obtuvo 3,855 publicaciones en Scopus, mientras que en Web of Science se consiguió 47 documentos:

· ("family commitment" OR "family involvement" OR "family participation" OR "family influence" OR "family role in the firm") AND ("financial performance" OR "financial results" OR “profitability” OR "return on assets" OR “ROA” OR "return on equity" OR “ROE” OR "net income" OR "earnings performance" OR "economic performance" OR "financial indicators") AND ("family business" OR "family firm" OR "family-owned business" OR "family company" OR "family-controlled firm" OR "family enterprise" OR "family-managed business" OR "family-led firm" OR "family SMEs")

Con el propósito de profundizar sobre el tema estudiado, se realizó una estrategia de embudo y filtración. Se eliminó seis registros identificados de manera manual para evitar duplicidad, buscando los autores en común y consiguiendo en total 3,896 documentos. Asimismo, la idoneidad de la información fue garantizada con cinco criterios clave. En primer lugar, se limitó la búsqueda a publicaciones de los últimos tres años; es decir, a partir del año 2022 para encontrarse alineados con las investigaciones actuales. En segundo lugar, el área temática escogida “Business, Management and Accounting”, en consonancia con el enfoque de gestión de empresas. En tercer lugar, el tipo de documento a escoger es artículo científico. En cuarto lugar, se incluyeron artículos redactados en inglés y español. Por último, se aplicó el filtro de “Open Access” para obtener el acceso completo y gratuito a los textos seleccionados. De esta manera, la aplicación de estos filtros se redujo a 480 documentos encontrados.

Los criterios de inclusión y exclusión se definieron para evaluar la elegibilidad del artículo. Por un lado, se consideró cuatro factores para incluir el artículo: que cumpla con los criterios de filtración mencionados previamente, el resumen muestra relación con el tema, la cantidad de citados es significativa y la naturaleza del artículo es cuantitativa. Por otro lado, se aplicó cuatro puntos para excluir los artículos: que el título contenga “revisión sistemática” o “revisión de la literatura”, el objeto de estudio se encuentre alejado de administración y negocios, la naturaleza sea cualitativa y dentro del documento omita las variables investigadas. De esta manera, se seleccionó 48 artículos: 41 de tipo cuantitativo y siete de enfoque cualitativo. Cabe recalcar que, a pesar de ser un criterio de exclusión, para la revisión de literatura se incluyó publicaciones cualitativas con el fin de obtener un marco teórico amplio. Por último, se evaluó la calidad de los artículos obtenidos de manera manual. En la herramienta Mendeley, se creó carpetas clasificadas por variable de estudio para subir los documentos seleccionados. A partir de esta organización, se llevó a cabo un control de calidad que consistió en revisar que cada referencia bibliográfica contenga los siguientes elementos: título en formato correcto (evitando el uso de mayúsculas), año de publicación, autores, nombre de la revista, volumen, número, rango de páginas, número ISSN y código DOI. En los casos en que alguno de estos datos estuviera ausente, se procedió a completarlos o corregirlos manualmente para asegurar la validez de las fuentes utilizadas. Esta revisión final garantizó la confiabilidad y validez de las fuentes utilizadas, fortaleciendo así la consistencia metodológica de la revisión.

Figura 1. Diagrama de Flujo Prisma

Nota. Adaptada de “Preffered Reporting Items for Systematic Reviews and Meta-Analyses: The PRISMA Statement”, por Moher, D., Liberati, A., Tetzlaff, J., & Altman D.G., 2009, PLoS Med, 6(7), p. 3 (https://doi.org/10.1371/journal.pmed.1000097).

Resultados

Los resultados de la búsqueda sobre el compromiso familiar y el rendimiento financiero involucran una búsqueda sin filtros en la base de datos Scopus. A partir de esta recopilación, se describe la evolución anual de las publicaciones, los países con mayor producción científica, las redes temáticas que estructuran el campo y los autores más destacados en la investigación. De este modo, se conocerá la expansión del estudio en términos de diversidad temática y geográfica, así como su consolidación como un área en investigación en crecimiento.

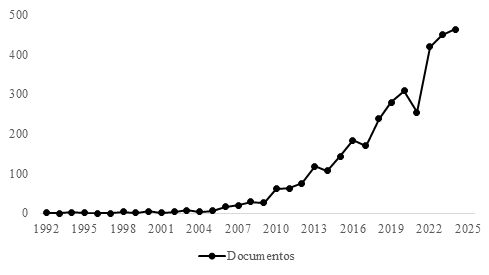

La cantidad de documentos publicados sobre las variables de estudio ha experimentado un crecimiento sostenido a lo largo del tiempo. El primer artículo indexado fue “Organizational Stories in a Family-Owned Business”, publicado en 1992 por la investigadora Marion McCollom en la revista científica Family Business Review, en Estados Unidos. Esta revista, ubicada en el séptimo lugar entre 189 fuentes dentro del área de Business, Management and Accounting, destaca por su alta tasa de citación en la actualidad. Hasta el año 2005, se registraron únicamente 33 documentos, distribuidos en pequeñas cantidades por año, con un máximo de tres publicaciones anuales y algunos períodos sin registros. Durante este intervalo de tiempo, la mayoría de los artículos fueron redactados en inglés por diversos autores. Es importante destacar el protagonismo de la revista mencionada, que concentró aproximadamente el 48% de las publicaciones, mientras que el restante se dispersó entre trece fuentes distintas.

A partir del año 2006, el número de publicaciones indexadas aumentó de manera significativa. Por un lado, en el 2010 se duplicó la cantidad de documentos en comparación con el año anterior. Por otro lado, en 2017 se evidenció una leve disminución del 4.92% en el número de publicaciones, aunque la tendencia general se mantuvo positiva. En ese mismo año, el investigador Felipe Hernández emergió como el autor con mayor número de publicaciones, pese a no haber figurado en el año anterior. En cuanto al impacto académico, las citaciones descendieron de 9,083 a 7,849, lo cual podría reflejar una renovación en las fuentes de consulta o una diversificación temática. Además, el idioma predominante continuó siendo el inglés. No obstante, se observó un aumento en publicaciones escritas en español, a diferencia del año anterior en el que todos los documentos estaban exclusivamente en el primer idioma. En el año 2024, se marcó el pico más alto con 463 publicaciones indexadas y una diversidad de revistas relacionadas a los negocios, las empresas familiares y la sostenibilidad. Asimismo, hasta mayo de 2025 se han registrado 201 documentos; por lo tanto, la producción académica del presente año podría igualar o superar a la del año anterior si se mantiene la tendencia.

Figura 2. Evolución de los Documentos Publicados en Scopus

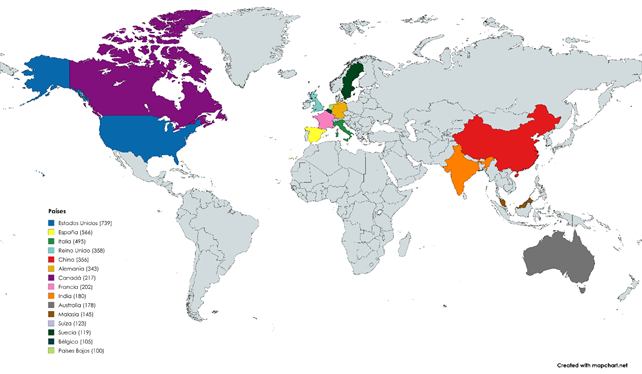

En la figura 3, se representan los quince países con el mayor número de publicaciones científicas relacionadas con el compromiso familiar, el rendimiento financiero y las empresas familiares, de acuerdo con los datos extraídos de la base de datos Scopus. Se observa que los países con mayor producción académica provienen mayoritariamente de América del Norte, Europa Occidental, Asia y Oceanía, siendo los más destacados Estados Unidos (739), España (566), Italia (495), Reino Unido (358), China (356) y Alemania (343). También figuran en el listado Canadá (217), Francia (202), India (180), Australia (178), Malasia (145), Suiza (123), Suecia (119), Bélgica (105) y Países Bajos (100).

Al agrupar los datos por continentes, Europa Occidental lidera con un total de 2,411 publicaciones, seguida por América del Norte con 956, Asia con 681 y Oceanía con 178. África no presenta representación entre los quince primeros países. Asimismo, se evidencia la ausencia de América Central y América del Sur en la lista de los principales productores académicos en este ámbito de estudio, sugiriendo un menor desarrollo investigativo en dichas regiones. Esta distribución territorial muestra un claro liderazgo europeo en la producción científica, especialmente en países como España, Italia, Alemania, Francia y los Países Bajos. En tanto, Estados Unidos representa por sí solo el 19% del total de documentos identificados, lo cual reafirma su posición dominante. Por otro lado, el ingreso de países asiáticos como China, India y Malasia resalta una creciente participación investigativa en la región. Tal como se aprecia en la figura 2, estas diferencias geográficas revelan no solo una concentración de conocimiento en regiones desarrolladas, sino también posibles vacíos y oportunidades para el avance académico en otras latitudes.

Figura 3. Documentos Publicados por Países en Scopus

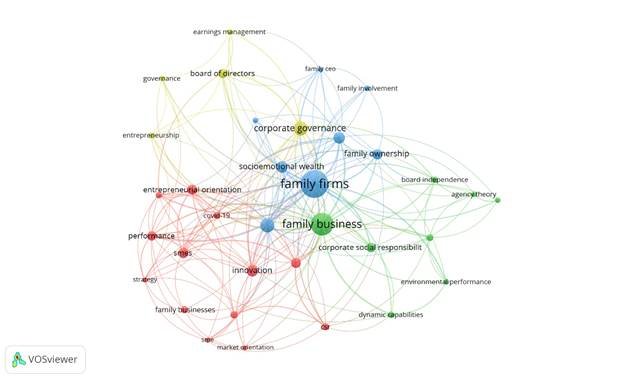

A través del análisis de co-ocurrencia de palabras clave, se identificaron cuatro clústers temáticos que representan distintas líneas de investigación en el estudio del compromiso familiar y el rendimiento financiero en empresas familiares. Por un lado, el clúster azul, compuesto por ocho términos, constituye la red más consolidada y central del mapa, articulando conceptos como family firms, family involvement, family ownership, firm performance y socioemotional wealth. Esta agrupación refleja una estructura densa y cohesionada que indica una línea de investigación madura, fuertemente enfocada en el vínculo entre la propiedad familiar y el desempeño empresarial. Por otro lado, el clúster rojo, integrado por trece términos como innovation, performance, entrepreneurial orientation, CSR y COVID-19, también presenta una alta densidad de enlaces, lo que sugiere una red consolidada en torno a temas estratégicos, innovadores y de sostenibilidad, particularmente relevantes en contextos de cambio. En contraste, el clúster amarillo, conformado por cinco términos como board of directors, corporate governance y earnings management, aparece más aislado y con escasa conexión con el resto de la red, lo que podría interpretarse como una línea de investigación emergente o aún en consolidación. Finalmente, el clúster verde, compuesto por ocho términos, vincula enfoques teóricos como agency theory con estructuras de capital y sostenibilidad, sugiriendo una red conceptual que conecta fundamentos teóricos con prácticas de responsabilidad corporativa.

Figura 4. Mapa de Red de Coocurrencia de Palabras Clave

El análisis de los estudios incluidos en esta revisión sistemática, presentados en la tabla 1, revela una diversidad metodológica, geográfica y conceptual en torno al vínculo entre el compromiso familiar y el rendimiento financiero en empresas familiares. En cuanto a las metodologías empleadas, se identifican tanto estudios cuantitativos basados en bases de datos secundarias (como paneles de empresas cotizadas a nivel global o en países específicos como China, Alemania o Grecia), como investigaciones empíricas mediante encuestas aplicadas a empresas familiares en múltiples regiones. Las muestras varían considerablemente, desde estudios con menos de 100 empresas hasta análisis que abarcan más de 3,000 firmas, lo cual refleja un interés extendido por estudiar el fenómeno desde diversas escalas y enfoques.

En relación con los hallazgos, se observan patrones diferenciados. Por un lado, varios estudios evidencian que la participación familiar en la gestión y/o propiedad puede tener efectos negativos sobre el rendimiento financiero, especialmente cuando no está acompañada por un liderazgo claro o se priorizan objetivos socioemocionales por encima de los económicos. Por otro lado, se destacan investigaciones que señalan que, bajo determinadas condiciones (como en contextos de crisis o cuando la familia fundadora mantiene una participación activa), las empresas familiares logran un rendimiento superior al de sus contrapartes no familiares. Asimismo, el compromiso familiar aparece como un moderador clave en la relación entre gobernanza e innovación, y como un factor mediador en las decisiones financieras y estratégicas. Entre los autores más representativos identificados en la Tabla 1, figuran académicos como Miroshnychenko y De Massis, quienes han desarrollado contribuciones relevantes en múltiples estudios, consolidando su influencia en la producción científica del área.

En ese mismo sentido, al centrar la atención en la autoría individual de la producción académica, se identifica una notable concentración de publicaciones en un grupo reducido de investigadores que han desempeñado un rol central en la construcción teórica y empírica del campo. Encabeza esta lista De Massis, Alfredo, con un destacado total de 75 publicaciones, posicionándose como el autor más influyente y prolífico en la temática. Le siguen Kellermanns, F.W. (46), Calabrò, A. (41) y Chrisman, J.J. (36), quienes también han ejercido un liderazgo importante en el desarrollo del conocimiento sobre empresas familiares. Asimismo, se observa una participación activa de otros académicos relevantes como Kammerlander, N. (30), Basco, R. (28), Miller, D. (28), Chirico, F. (27) y Kraus, S. (27), cuyos trabajos han abordado múltiples dimensiones del compromiso familiar y el rendimiento financiero, desde perspectivas teóricas hasta análisis empíricos en distintos contextos institucionales.

Esta fuerte recurrencia de autores consolida la idea de que existe una comunidad académica cohesionada y especializada, que no solo mantiene una continuidad en la producción científica, sino que también define las principales agendas de investigación en el campo. Además, esta dinámica de concentración autoral no se detiene allí, ya que se suman otros nombres con peso significativo como Hack, A.; Kotlar, J.; Sciascia, S.; Martínez-Romero, M.J. y Voordeckers, W., todos con más de 23 publicaciones. En conjunto, este patrón evidencia un núcleo intelectual consolidado que actúa como referente dentro del ecosistema académico, configurando redes de colaboración y orientando las futuras líneas de indagación sobre la relación entre la implicancia familiar y el desempeño empresarial. La repetida aparición de estos investigadores en los distintos estudios sugiere, además, una alta especialización temática, lo que contribuye a elevar la calidad metodológica y la profundidad teórica de los aportes realizados.

Tabla 1. Principales Hallazgos sobre la Relación entre la Participación Familiar y el Rendimiento Financiero en Empresas Familiares

|

Autor/a |

Año |

Título |

Metodología |

Hallazgos principales |

|

Miroshnychenko,

Maksym |

2024 |

Family Involvement and Firm Performance: A Worldwide Study Unveiling Key Mechanisms |

3,322 empresas cotizadas en 32 países (2007–2015). |

1. La

participación familiar (propiedad y gestión) tiene un efecto negativo en el

rendimiento financiero. |

|

Miroshnychenko,

Maksym |

2024 |

The COVID-19 pandemic and family business performance |

3,350 empresas cotizadas en 33 países (2018-2021) |

1. Las

empresas familiares mostraron mejor rendimiento financiero que las no

familiares durante la pandemia.

|

|

Tan, Qingmei |

2024 |

Family involvement in management and risk-taking of family firms: The moderating role of kinship composition |

1,065 empresas familiares chinas listadas en el mercado A-share (2008-2018) |

1. La

participación familiar en la gestión reduce significativamente la asunción de

riesgos en empresas familiares.

|

|

Buchanan,

Bonnie |

2023 |

Family firm competitiveness and owner involvement |

1,137 PYMEs no cotizadas de Finlandia (2000–2013) |

1. Las PYMEs

familiares poseen mejor desempeño financiero que las no familiares.

|

|

Dibrell, Clay |

2024 |

Family Firm Innovativeness: An Investigation of Family Governance, Commitment, and Generation Involvement |

Encuesta a 332 empresas familiares en EE.UU., Irlanda, Reino Unido, Canadá, España y Francia |

1. La

gobernanza familiar no tiene un efecto directo sobre la innovación en

empresas familiares.

|

|

Valentino,

Alfredo |

2025 |

Crisis management in family firms: the combinations of family business involvement and directive leadership that influence business and social performance |

Encuesta a 2,344 empresas familiares de 75 países |

1. Las

empresas con alta involucración familiar y bajo liderazgo directivo mostraron

mayor caída en ingresos y empleo.

|

|

Kinias, Ioannis |

2022 |

The Performance of Family Firms During Crisis Periods: The Case of Greece |

80 empresas familiares griegas listadas en bolsa (2005–2018) |

1. No se confirma

una relación significativa entre desempeño y participación familiar en la

gestión (CEO) o en el gobierno (BoD).

|

|

Leonidou,

Leonidas C., |

2023 |

A dynamic

capabilities perspective to socially responsible family business: |

Encuesta a 193 empresas familiares manufactureras en Chipre |

1. Las

capacidades dinámicas (sensing, adaptabilidad y flexibilidad estratégica)

influyen positivamente en la formulación de estrategias internas y externas

de RSE.

|

|

Vlasic, Goran |

2023 |

Comparative analysis of the role of strategic orientation, strategic performance metric focus and strategic audacity in driving firm performance: family businesses vs nonfamily businesses |

Encuesta a 282 empresas en un país en desarrollo de la UE |

1. En empresas

familiares, la orientación al mercado y la orientación tecnológica tienen un

impacto positivo y significativo en el rendimiento empresarial.

|

|

Wang, Ying |

2023 |

Does intergenerational leadership hinder family firm performance? |

531 empresas familiares en China |

1. El

liderazgo intergeneracional tiene un impacto negativo en el rendimiento

financiero de las empresas familiares.

|

|

Muñoz-Bullón,

Fernando |

2023 |

Exploring the link between family ownership and leverage: a mediating pathway through socioemotional wealth objectives |

758 empresas cotizadas en 15 países europeos (2011–2018) |

1. La

propiedad familiar tiene un efecto negativo sobre el apalancamiento

financiero.

|

|

Schweiger, Nina |

2024 |

Family businesses and strategic change: the role of family ownership |

211 empresas públicas europeas (2007–2016) |

1. La

propiedad familiar reduce la sensibilidad de las empresas a la brecha entre

desempeño y aspiraciones estratégicas.

|

|

Saidat, Zaid |

2022 |

Family-owned banks in Jordan: do they perform better? |

16 bancos jordanos (2016–2020) |

1. La

propiedad familiar se asocia negativamente con el rendimiento financiero

(ROA, ROE y Tobin’s Q).

|

|

Jarchow, Svenja |

2023 |

Family frm

performance in times of crisis—new evidence |

798 empresas alemanas listadas (1998-2018) |

1. Las

empresas familiares superaron en rendimiento (ROA) a las no familiares

durante las crisis de 2008–2010. |

|

Barbera,

Francesco |

2023 |

Family governance and firm performance: exploring the intermediate effects of family functioning and competitive advantage |

424 empresas familiares de 24 países |

1. Las

reuniones familiares formales e informales, y los protocolos familiares,

tienen efectos positivos sobre el funcionamiento familiar. |

Discusión

La discusión de la revisión sistemática tiene como objetivo interpretar y contrastar los hallazgos obtenidos y los resultados de las investigaciones recopiladas. Esta temática ha cobrado creciente protagonismo en la comunidad científica y académica debido a su estrecha vinculación con la sostenibilidad, la competitividad y la perdurabilidad de estas organizaciones. Las empresas familiares, al estar marcadas por una fuerte interdependencia entre los vínculos afectivos y las decisiones empresariales, ofrecen un escenario complejo en el que el compromiso de la familia puede actuar como una fortaleza y una posible limitación estratégica. A partir del análisis de los hallazgos sistematizados se identifican múltiples relaciones, tensiones y matices que enriquecen la comprensión de este vínculo, revelando que no existe un efecto unívoco. Al contrario, el impacto del compromiso familiar sobre el rendimiento financiero depende de una combinación de factores contextuales, estructurales y generacionales. En particular, destacan escenarios como los contextos de crisis económica, los procesos de sucesión intergeneracional y las exigencias de modernización, en los que el compromiso familiar se convierte en una variable crítica para entender el comportamiento y los resultados de estas empresas.

Por un lado, existe un cuerpo consistente de estudios que respalda la idea de que el compromiso familiar contribuye positivamente al rendimiento financiero, especialmente cuando se manifiesta en una participación activa de la familia en la gestión. Miroshnychenko, Vocalelli, et al. (2024) encuentran que las empresas familiares con altos niveles de implicancia familiar logran desempeños superiores durante la pandemia del COVID-19, actuando como un mecanismo de resiliencia. Esta visión se complementa con lo señalado por Dibrell et al. (2024), quienes destacan que el compromiso de las generaciones subsiguientes, en ausencia de la generación fundadora, está vinculado con mayores niveles de innovación. Asimismo, Buchanan et al. (2023) demuestran que, cuando los miembros familiares cuentan con formación en gestión empresarial, su compromiso se traduce en ventajas competitivas que fortalecen el rendimiento financiero. Estos resultados apoyan la teoría del stewardship, la cual los investigadores Davis et al., (2010) definen que los dueños de las empresas familiares suelen comportarse como mayordomos, priorizando los objetivos de largo plazo de la empresa por encima de intereses individuales. No obstante, otros investigadores sugieren que las primeras generaciones son más conservadoras y adversas al riesgo (Barros et al., 2017). En consecuencia, las decisiones se enfocan en cumplir metas poco económicas, afectando el desarrollo financiero. Por el contrario, se sustenta que las generaciones más jóvenes priorizan un exitoso rendimiento financiero de sus negocios (Wang & Beltagui, 2023).

Por otro lado, este vínculo positivo no es lineal ni universal. Estudios como el de Valentino et al. (2025) advierten que un alto nivel de compromiso familiar puede obstaculizar la toma de decisiones eficaces si no está acompañado de un liderazgo claro. En situaciones de crisis, la ausencia de estructuras formales y líderes directivos puede convertir el compromiso familiar en una fuente de conflicto o rigidez, debilitando el rendimiento organizacional. Miroshnychenko, Torres de Oliveira, et al. (2024) aportan al evidenciar que un alto nivel de participación familiar está asociado con una menor inversión en I+D, lo que limita la capacidad de innovación y, en consecuencia, el rendimiento financiero. Estos resultados refuerzan los planteamientos de la teoría SEW, que sostiene que las empresas familiares priorizan el mantenimiento de su riqueza socioemocional incluso a costa de sacrificar rentabilidad económica (Razzak & Jassem, 2019). Por ello, cuando se ven obligadas a elegir entre estos dos factores, se recomienda que tomen la decisión que garantice la continuidad de la empresa a largo plazo, que involucra competir con una fuerza financiera (Ahmad et al., 2020).

Además, otros estudios han comenzado a matizar aún más esta relación. Por ejemplo, Martínez-Romero et al. (2020) señalan que ciertos componentes de la SEW, como la identificación emocional de los integrantes de la familia con la empresa y la sucesión dinástica, pueden tener un impacto negativo sobre el rendimiento financiero. Este hallazgo desafía la noción de que todos los aspectos del compromiso familiar son positivos, resaltando que, en algunas circunstancias, el deseo de preservar la tradición familiar puede frenar la toma de decisiones estratégicas orientadas al mercado (Zhu et al., 2025). A su vez, un alto compromiso reduce la propensión al riesgo, limitando oportunidades de crecimiento e innovación en contextos altamente competitivos (Tan et al., 2024). Asimismo, se observa que las condiciones institucionales del entorno moderan la relación entre compromiso familiar y rendimiento. El estudio de Miroshnychenko, Torres de Oliveira, et al. (2024), muestra que el efecto negativo de la implicancia familiar sobre el rendimiento financiero se atenúa en países con instituciones sólidas. Esto sugiere que un entorno regulatorio robusto puede brindar mecanismos de gobernanza que compensen algunas debilidades internas propias de la alta implicancia familiar (Poletti-Hughes & Martínez Garcia, 2022). Por otro lado, Kinias (2022) encuentra que, en el contexto de Grecia durante la crisis financiera, la participación familiar no se relaciona positivamente con el rendimiento financiero de las empresas cotizadas, lo que pone en cuestión la consistencia y aplicabilidad de estos efectos en diferentes entornos económicos.

En cuanto al enfoque sobre el rendimiento financiero, la evidencia revisada muestra un creciente interés de las empresas familiares por integrar este tipo de indicadores dentro de su toma de decisiones estratégicas. Muñoz-Bullón et al. (2023) destacan que la continuidad generacional y el bienestar familiar se sustentan cada vez más en un rendimiento financiero sólido. Esta transición se ve reforzada por Jarchow et al. (2023), quienes evidencian un cambio en los objetivos de las nuevas generaciones familiares hacia la rentabilidad del negocio. En esa misma línea, Chirico & Kellermanns (2024) encuentran que las generaciones posteriores están más orientadas a maximizar la riqueza financiera futura, a diferencia de las generaciones fundadoras, más conservadoras.

Este nuevo enfoque financiero se manifiesta en el uso de indicadores como el ROA, ROE y ROI, los cuales permiten evaluar la eficiencia de la gestión empresarial. Las empresas familiares, en especial aquellas con menos de 30 años de antigüedad, presentan un ROA superior al de empresas no familiares en algunos sectores empresariales, reforzando la idea de que la edad de la empresa y su generación influyen en el rendimiento (Saidat et al., 2022). Este hallazgo también es confirmado por Smulowitz et al. (2023), quienes señalan que las empresas familiares más jóvenes tienden a ser más rentables, posiblemente por su mayor apertura al cambio y menor peso de tradiciones organizacionales. En cuanto a la industria, se demuestra que las empresas familiares superan en desempeño a sus contrapartes no familiares en el sector hotelero (Santulli et al., 2022), mientras que otros autores encuentran una mayor estabilidad financiera en empresas familiares del sector manufacturero durante períodos de crisis (Kinias, 2022).

Un aspecto emergente en la literatura es la convergencia entre sostenibilidad y rendimiento financiero. Las empresas familiares con orientación hacia la sostenibilidad y responsabilidad social presentan un rendimiento superior, al construir ventajas competitivas basadas en valores sociales (Schweiger et al., 2024; Strobl et al., 2023). Esto también se alinea con los principios de la teoría de stakeholders, la cual argumenta que la generación de valor debe considerar no solo a los accionistas, sino a todos los grupos de interés (Melé, 2009; Theodoulidis et al., 2017). La ventaja construida en el aspecto social ayuda a cumplir las expectativas de los grupos de interés al priorizar su imagen en el mercado (Leonidou et al., 2023). Así, la integración de objetivos financieros y sociales está emergiendo como una tendencia clave en la evolución de las empresas familiares (Vlasic, 2023). Del mismo modo, se afirma que las empresas familiares pueden mantener su sostenibilidad y ventaja social sin perjudicar sus objetivos económicos, especialmente en momentos de crisis (Herrero et al., 2024).

Un hallazgo clave de esta revisión es la tensión constante entre el vínculo afectivo que la familia mantiene con la empresa y la necesidad de tomar decisiones basadas en criterios financieros (Barbera et al., 2023). Por un lado, de acuerdo con Mahto et al. (2020), el compromiso familiar fortalece el sentido de pertenencia, la continuidad generacional y el control simbólico del negocio a través de los valores organizacionales. Por otro, puede dificultar decisiones objetivas si no se gestiona adecuadamente. En ese sentido, las teorías SEW y stewardship ofrecen marcos complementarios para comprender esta dualidad. Mientras que la primera enfatiza la protección de la riqueza emocional como motor de acción (D’Allura et al., 2024), la segunda resalta la responsabilidad y el alineamiento de intereses como clave del liderazgo familiar efectivo (Neubaum et al., 2017). Así, la combinación de ambas perspectivas permite interpretar mejor las motivaciones y consecuencias del compromiso familiar en las decisiones estratégicas.

Desde una perspectiva teórica, esta revisión contribuye a la literatura al mostrar que el compromiso familiar no es un fenómeno homogéneo, sino que depende de factores contextuales como la generación en el poder, el sector industrial, el país y la calidad de la gobernanza (Jiang et al., 2023). Además, refuerza la utilidad de teorías como SEW, stewardship y stakeholder para analizar el comportamiento de las empresas familiares. En el plano práctico, los hallazgos ofrecen implicancias para directivos y consultores, quienes podrían diseñar mecanismos de gobernanza que canalicen el compromiso familiar hacia una gestión orientada a resultados, sin perder la esencia de la identidad familiar (Bettinelli et al., 2023). Por ejemplo, es posible fomentar una cultura de innovación sin sacrificar los valores familiares si se promueve un liderazgo compartido (Fuetsch, 2022). Asimismo, es recomendable que las familias empresarias establezcan estructuras formales de decisión y sucesión, a fin de evitar conflictos derivados de la ambigüedad en los roles o de la toma de decisiones impulsada únicamente por vínculos afectivos (M. Razzak et al., 2020). Estas prácticas no solo refuerzan el rendimiento financiero, sino que también fortalecen el legado familiar y su reputación a largo plazo (Maharajh et al., 2024).

CONCLUSIÓN

En primer lugar, esta revisión sistemática confirma que el compromiso familiar puede representar una fuente estratégica valiosa para el rendimiento financiero de las empresas familiares, siempre que esté acompañado por una participación activa en la gestión y una formación adecuada en temas empresariales. En contextos de crisis o alta incertidumbre, como se evidenció durante la pandemia del COVID-19, este compromiso ha actuado como un factor de resiliencia, facilitando respuestas organizacionales eficaces y orientadas a la continuidad del negocio. Asimismo, cuando la implicancia familiar se expresa a través de una cultura de innovación, especialmente en generaciones posteriores, su influencia sobre el desempeño es positiva y sostenida.

Sin embargo, también se reconoce que el compromiso familiar no garantiza automáticamente un mejor desempeño financiero. Cuando se priorizan valores afectivos sobre criterios económicos, o en ausencia de una estructura de liderazgo profesionalizado, dicho compromiso puede convertirse en una barrera para la toma de decisiones estratégicas, la inversión en innovación y la asunción de riesgos. En este sentido, la búsqueda de preservar la riqueza socioemocional puede entrar en conflicto con los objetivos de rentabilidad, lo que genera tensiones internas que afectan la eficiencia organizacional y los resultados financieros.

Otro aspecto relevante identificado en esta revisión es el papel moderador del contexto institucional, cultural y generacional en la relación entre compromiso familiar y rendimiento financiero. Factores como la calidad de la gobernanza, el entorno regulatorio, la generación familiar en control y el tipo de industria inciden directamente en cómo se manifiestan los efectos del compromiso. En países con instituciones sólidas, se observa una mayor capacidad para canalizar positivamente la implicancia familiar, mientras que en contextos menos desarrollados o con escasa estructura de gobernanza, los efectos pueden ser neutros o incluso negativos.

Finalmente, se evidencia una evolución en el enfoque de gestión de las empresas familiares, particularmente con el ingreso de nuevas generaciones. Estas tienden a adoptar una visión más orientada a resultados financieros, sin dejar de lado el legado y los valores familiares. Esta transición hacia un modelo híbrido, que equilibra la identidad familiar con una gestión estratégica enfocada en la rentabilidad, representa una oportunidad para fortalecer la sostenibilidad y competitividad de las empresas familiares en el largo plazo. Esta tendencia también plantea nuevos retos teóricos y prácticos sobre cómo alinear la emocionalidad familiar con las exigencias del entorno empresarial contemporáneo.

Implicaciones y Limitaciones

Entre las limitaciones encontradas, se evidencia una alta concentración geográfica de los estudios en Europa Occidental y América del Norte puede sesgar las conclusiones hacia contextos con instituciones más desarrolladas. Asimismo, predominan los estudios cuantitativos, por lo que investigaciones cualitativas podrían aportar mayor profundidad en la comprensión de los procesos familiares. Futuros estudios podrían explorar la influencia de factores culturales, el papel de las mujeres en la gestión familiar o los efectos del relevo generacional en contextos emergentes. También resulta relevante estudiar cómo las empresas familiares en regiones menos representadas, como América Latina o África, enfrentan el equilibrio entre compromiso familiar y rendimiento financiero. Esto permitirá una comprensión más amplia y contextualizada del fenómeno y ofrecerá nuevas oportunidades para enriquecer el debate académico en el ámbito global.

Contribuciones

Camila G. Ramírez-de-Castro: diseño de la investigación, administración del proyecto, análisis e interpretación formal de datos, redacción manuscrito y revisión final del manuscrito. Toma de datos, revisión de la bibliografía y redacción manuscrito. He leído y aprobado la versión final del manuscrito, así mismo estoy de acuerdo con la responsabilidad de todos los aspectos del trabajo presentado.

Tommy J. Lo-Li: diseño de la investigación, administración del proyecto, análisis e interpretación formal de datos, redacción manuscrito y revisión final del manuscrito. Toma de datos, revisión de la bibliografía y redacción manuscrito. He leído y aprobado la versión final del manuscrito, así mismo estoy de acuerdo con la responsabilidad de todos los aspectos del trabajo presentado.

Conflicto de Interés

Los autores declaran que no tienen conflictos de interés en relación con el trabajo presentado en este informe.

Uso de Inteligencia Artificial

No se usaron tecnologías de IA o asistidas por IA para el desarrollo de este trabajo.

REFERENCIAS BibliogrÁFICAS

Ahmad, S., Siddiqui, K. A., & AboAlsamh, H. M. (2020). Family SMEs’ survival: the role of owner family and corporate social responsibility. Journal of Small Business and Enterprise Development, 27(2), 281–297. https://doi.org/10.1108/JSBED-12-2019-0406

Andi, K., Isnaeni, R., & Widiyanti, A. (2019). The effect of corporate social performance on financial performance with firm size as a control variable. Humanities and Social Sciences Reviews, 7(4), 651–658. https://doi.org/10.18510/hssr.2019.7485

Barakat, S. R., Parente, T. C., & Sarturi, G. (2020). Stakeholders prioritization in family businesses: a theoretical essay. Iberoameircan Journal of Entrepreneurship and Small Business, 9(3), 293–322. https://doi.org/10.14211/regepe.v9i3.1532

Barbera, F., Hasso, T., & Schwarz, T. V. (2023). Family governance and firm performance: exploring the intermediate effects of family functioning and competitive advantage. Journal of Family Business Management, 13(4), 1085–1103. https://doi.org/10.1108/JFBM-06-2022-0076

Barros, I., Hernangómez, J., & Martin-Cruz, N. (2017). Familiness and socioemotional wealth in Spanish family firms: An empirical examination. European Journal of Family Business, 7, 14–24. https://doi.org/10.1016/j.ejfb.2017.06.004

Basly, S., & Saunier, P. L. (2020). Family members’ commitment to the firm and family business continuity: investigating the mediating role of family-to-firm identity fit and emotional attachment. Journal of Small Business and Entrepreneurship, 32(1), 1–24. https://doi.org/10.1080/08276331.2018.1551458

Berrone, P., Cruz, C., & Gomez-Mejia, L. R. (2012). Socioemotional Wealth in Family Firms: Theoretical Dimensions, Assessment Approaches, and Agenda for Future Research. In Family Business Review (Vol. 25, Issue 3, pp. 258–279). https://doi.org/10.1177/0894486511435355

Bettinelli, C., Del Bosco, B., Gentry, R. J., & Dibrell, C. (2023). The influence of board social activity on firm performance. Journal of Family Business Strategy, 14(2), 1–13. https://doi.org/10.1016/j.jfbs.2023.100552

Botchkarev, A., & Andru, P. (2011). A Return on Investment as a Metric for Evaluating Information Systems: Taxonomy and Application. Interdisciplinary Journal of Information, Knowledge, and Management, 6(6), 246–268. https://doi.org/10.28945/1535

Buchanan, B., Martikainen, M., & Nikkinen, J. (2023). Family firm competitiveness and owner involvement. Journal of Applied Accounting Research, 24(2), 260–281. https://doi.org/10.1108/JAAR-11-2021-0317

Chirico, F., & Kellermanns, F. W. (2024). When does time enhance family firm performance? Examining family generation in control and family control dispersion through a mixed-gamble logic. Long Range Planning, 57(1), 1–15. https://doi.org/10.1016/j.lrp.2022.102272

D’Allura, G. M., Calabrò, A., Bannò, M., & Pisano, V. (2024). Family firms’ equity entry modes: Bridging family business and international business. Journal of Management and Organization, 1–21. https://doi.org/10.1017/jmo.2024.14

Davis, J. H., Allen, M. R., & Hayes, H. D. (2010). Is blood thicker than water? A study of stewardship perceptions in family business. Entrepreneurship: Theory and Practice, 34(6), 1093–1116. https://doi.org/10.1111/j.1540-6520.2010.00415.x

Dawson, A., Sharma, P., Irving, P. G., Marcus, J., & Chirico, F. (2015). Predictors of later-generation family members’ commitment to family enterprises. Entrepreneurship: Theory and Practice, 39(3), 545–569. https://doi.org/10.1111/etap.12052

Dibrell, C., Gamble, J. R., Clinton, E., & Sherlock, C. (2024). Family firm innovativeness: an investigation of family governance, commitment, and generation involvement. Entrepreneurship and Regional Development, 1–44. https://doi.org/10.1080/08985626.2024.2338171

Drees, J. M., & Heugens, P. P. M. A. R. (2013). Synthesizing and Extending Resource Dependence Theory: A Meta-Analysis. Journal of Management, 39(6), 1666–1698. https://doi.org/10.1177/0149206312471391

Fatihudin, D., & Mochklas, M. (2018). How Measuring Financial Performance. International Journal of Civil Engineering and Technology (IJCIET, 9(6), 553–557. https://doi.org/10.34218/IJCIET

Fuetsch, E. (2022). Innovation in Family Farms: The Roles of the Market, the Family, and Farm Performance. Journal of Small Business Strategy, 32(2), 83–103. https://doi.org/10.53703/001C.31714

Herrero, I., López, C., & Ruiz-Benítez, R. (2024). So … are family firms more sustainable? On the economic, social and environmental sustainability of family SMEs. Business Strategy and the Environment, 33(5), 4252–4270. https://doi.org/10.1002/bse.3699

Jarchow, S., Kaserer, C., & Keppler, H. (2023). Family firm performance in times of crisis—new evidence from Germany. Eurasian Business Review, 13(3), 543–580. https://doi.org/10.1007/s40821-023-00248-1

Jiang, H., Luo, Y., Xia, J., Hitt, M., & Shen, J. (2023). Resource dependence theory in international business: Progress and prospects. Global Strategy Journal, 13(1), 3–57. https://doi.org/10.1002/gsj.1467

Kinias, I. (2022). The Performance of Family Firms During Crisis Periods: The Case of Greece. European Journal of Family Business, 12(1), 63–79. https://doi.org/10.24310/ejfbejfb.v12i1.13020

Leonidou, L. C., Eteokleous, P. P., Christodoulides, P., & Strømfeldt Eduardsen, J. (2023). A dynamic capabilities perspective to socially responsible family business: Implications on social-based advantage and market performance. Journal of Business Research, 155, 1–17. https://doi.org/10.1016/j.jbusres.2022.113390

Maharajh, R., Dhliwayo, S., & Chebo, A. K. (2024). The influence of family dynamics on business performance: does effective leadership matter? Journal of Family Business Management, 14(3), 515–533. https://doi.org/10.1108/JFBM-04-2023-0058

Mahto, R., McDowell, W. C., & Davis, P. (2020). Influence and values: The connection between participation and commitment in family firms. Journal of Business Research, 112, 354–362. https://doi.org/10.1016/j.jbusres.2019.10.057

Martínez-Romero, M. J., Martínez-Alonso, R., & Casado-Belmonte, M. P. (2020). The influence of socioemotional wealth on firm financial performance: evidence from small and medium privately held family businesses. 40(1), 7–31. https://doi.org/10.1504/IJESB.2020.106930

Melé, D. (2009). The View and Purpose of the Firm in Freeman’s Stakeholder Theory. Philosophy of Management, 8(3), 3–13. https://doi.org/10.5840/pom2009832

Miroshnychenko, I., Torres de Oliveira, R., De Massis, A., & Überbacher, R. (2024). Family Involvement and Firm Performance: A Worldwide Study Unveiling Key Mechanisms. Family Business Review, 37(4), 449–475. https://doi.org/10.1177/08944865241290856

Miroshnychenko, I., Vocalelli, G., De Massis, A., Grassi, S., & Ravazzolo, F. (2024). The COVID-19 pandemic and family business performance. Small Business Economics, 62(1), 213–241. https://doi.org/10.1007/s11187-023-00766-2

Mohsin, H. J., Ahmed, S. A., & Streimikiene, D. (2020). Evaluating the financial performance by considering the effect of external factors on organization cash flow. Contemporary Economics, 14(3), 406–414. https://doi.org/10.5709/ce.1897-9254.413

Muñoz-Bullón, F., Sanchez-Bueno, M. J., & Velasco, P. (2023). Exploring the link between family ownership and leverage: a mediating pathway through socioemotional wealth objectives. Review of Managerial Science, 18(11), 3203–3252. https://doi.org/10.1007/s11846-023-00713-1

Neubaum, D. O., Thomas, C. H., Dibrell, C., & Craig, J. B. (2017). Stewardship Climate Scale: An Assessment of Reliability and Validity. Family Business Review, 30(1), 37–60. https://doi.org/10.1177/0894486516673701

Nienhüser, W. (2008). Resource dependence theory: How well does it explain behavior of organizations? Management Revue, 19(2), 9–32. https://doi.org/10.5771/0935-9915-2008-1-2-9

Poletti-Hughes, J., & Martínez Garcia, B. (2022). Leverage in family firms: The moderating role of female directors and board quality. International Journal of Finance and Economics, 27(1), 207–223. https://doi.org/10.1002/ijfe.2147

Razzak, M., Mustamil, N., & Bakar, R. A. (2020). Research gaps in family owned businesses:a conceptual link between socio-emotional wealth,family commitment and firm performance. International Journal of Business Excellence, 20(2), 205–222. https://doi.org/10.1504/ijbex.2019.10017983

Razzak, M. R., & Jassem, S. (2019). Socioemotional wealth and performance in private family firms: The mediation effect of family commitment. Journal of Family Business Management, 9(4), 468–496. https://doi.org/10.1108/JFBM-05-2019-0035

Saidat, Z., Alrababa’a, A. R., & Seaman, C. (2022). Family-owned banks in Jordan: do they perform better? Journal of Family Business Management, 12(4), 637–652. https://doi.org/10.1108/JFBM-11-2021-0140

Santulli, R., Gallucci, C., Torchia, M., & Calabrò, A. (2022). Family managers’ propensity towards mergers and acquisitions: the role of performance feedback. Journal of Small Business and Enterprise Development, 29(2), 293–310. https://doi.org/10.1108/JSBED-01-2019-0033

Schweiger, N., Matzler, K., Hautz, J., & De Massis, A. (2024). Family businesses and strategic change: the role of family ownership. Review of Managerial Science, 18(10), 2981–3005. https://doi.org/10.1007/s11846-023-00703-3

Sherer, P. D., Suddaby, R., & Rozsa de Coquet, M. (2019). Does Resource Diversity Confer Organizational Autonomy In Arts Organizations? Extending Resource Dependence Theory. Journal of Arts Management Law and Society, 49(4), 224–241. https://doi.org/10.1080/10632921.2018.1559265

Smulowitz, S. J., Cossin, D., De Massis, A., & Lu, H. (2023). Wrongdoing in Publicly Listed Family- and Nonfamily-Owned Firms: A Behavioral Perspective. Entrepreneurship: Theory and Practice, 47(4), 1233–1264. https://doi.org/10.1177/10422587221142230

Strobl, A., Kallmuenzer, A., & Peters, M. (2023). Entrepreneurial Leadership in Austrian Family SMEs: A Configurational Approach. International Small Business Journal: Researching Entrepreneurship, 41(2), 152–180. https://doi.org/10.1177/02662426221084918

Tan, Q., Guo, M., & Zhang, M. (2024). Family involvement in management and risk-taking of family firms: The moderating role of kinship composition. Journal of Business Research, 182, 1–11. https://doi.org/10.1016/j.jbusres.2024.114759

Theodoulidis, B., Diaz, D., Crotto, F., & Rancati, E. (2017). Exploring corporate social responsibility and financial performance through stakeholder theory in the tourism industries. Tourism Management, 62, 173–188. https://doi.org/10.1016/j.tourman.2017.03.018

Tiziana Casciaro, & Mikolaj Jan Piskorski. (2005). Power imbalance, mutual dependence, and constraint absorption: A closer look at resource dependence theory. Administrative Science Quarterly, 50, 167–199.

Valentino, A., Diaz Matajira, L., & Szymanska, I. (2025). Crisis management in family firms: the combinations of family business involvement and directive leadership that influence business and social performance. Journal of Family Business Management, 1–22. https://doi.org/10.1108/JFBM-10-2024-0247

Vlasic, G. (2023). Comparative analysis of the role of strategic orientation, strategic performance metric focus and strategic audacity in driving firm performance: family businesses vs nonfamily businesses. Journal of Family Business Management, 13(1), 7–25. https://doi.org/10.1108/JFBM-03-2022-0048

Wang, Y., & Beltagui, A. (2023). Does intergenerational leadership hinder the realization of innovation potential? A resource orchestration perspective. Journal of Small Business Management, 61(4), 1704–1735. https://doi.org/10.1080/00472778.2020.1866764

Zahra, S. A., Hayton, J. C., Neubaum, D. O., Dibrell, C., & Craig, J. (2008). Culture of Family Commitment and Strategic Flexibility: The Moderating Effect of Stewardship. Entrepreneurship: Theory and Practice, 32(6), 1035–1054. https://doi.org/10.1111/j.1540-6520.2008.00271.x

Zhu, C. Y., Villar, A. S., & Parada Balderrama, M. J. (2025). Toward sustainability: ESG bridging socioemotional wealth and sustainable financial in family firms. Sustainable Futures, 9, 1–10. https://doi.org/10.1016/j.sftr.2025.100470